Le PEA est l’une des enveloppes fiscales les plus avantageuses qui existent en France pour investir en actions. Pourtant, beaucoup de gens repoussent l’ouverture parce qu’ils ne savent pas vraiment par où commencer : quel courtier choisir, quels documents préparer, combien de temps ça prend. Dans ce guide, je vous explique tout — les conditions à remplir, comment choisir entre une banque classique et un courtier en ligne, et comment procéder concrètement, avec l’exemple de XTB que j’utilise personnellement.

Les conditions pour ouvrir un PEA

Avant de chercher un courtier, il y a quelques règles de base à connaître. Le PEA est une enveloppe encadrée par la loi française — pas n’importe qui ne peut pas en ouvrir un, et il y a des limites à respecter. Entre le Livret A et le PEA, tout dépend de votre horizon de placement. À lire ici : Livret A ou PEA.

Qui peut ouvrir un PEA ?

Pour être éligible, trois conditions sont requises :

- Être résident fiscal français : le PEA est réservé aux personnes domiciliées fiscalement en France. Si vous vivez à l’étranger, vous n’y avez pas accès

- Être majeur : il faut avoir 18 ans révolus. Exception : les enfants encore rattachés au foyer fiscal de leurs parents peuvent ouvrir un PEA Jeunes, plafonné à 20 000 €

- Ne pas déjà détenir un PEA : la loi n’autorise qu’un seul PEA par personne. Un couple peut donc en avoir deux en tout (un par conjoint), mais pas deux pour la même personne

Quel plafond et quelle durée ?

Le PEA a un plafond de versement de 150 000 € — attention, ce plafond s’applique aux sommes versées, pas à la valeur du portefeuille. Si votre PEA atteint 300 000 € grâce aux plus-values, c’est tout à fait légal tant que vous n’avez pas versé plus de 150 000 €.

La durée, elle, conditionne l’avantage fiscal. Avant 5 ans, tout retrait entraîne la clôture du plan et une fiscalité peu avantageuse. Après 5 ans , les plus-values sont exonérées d’impôt sur le revenu. Les prélèvements sociaux à 17,2 % restent dus, mais c’est bien plus favorable qu’un compte-titres ordinaire soumis à la flat tax de 30 %.

Quels produits peut-on mettre dans un PEA ?

Le PEA est limité aux actions et ETF éligibles. En pratique, ça veut dire :

- Les actions d’entreprises dont le siège est dans l’Union européenne

- Les ETF qui répliquent des indices mondiaux (MSCI World, S&P 500, Nasdaq…) via une structure juridique de droit européen — c’est le cas de la plupart des grands ETF Amundi, BNP, Lyxor disponibles sur les courtiers français

Les actions américaines en direct (Apple, Amazon…) ne sont pas éligibles au PEA. Pour y accéder, il faut passer par un compte-titres ordinaire.

- Un seul PEA par personne, réservé aux résidents fiscaux français majeurs

- Plafond de versement : 150 000 € (hors gains)

- Après 5 ans : plus-values exonérées d’impôt sur le revenu, prélèvements sociaux (17,2 %) restent dus

- Retrait avant 5 ans = clôture du plan et fiscalité pleine

- ETF mondiaux (MSCI World, S&P 500…) accessibles via des structures de droit européen

Banque traditionnelle ou courtier en ligne ?

C’est la première vraie décision à prendre : où ouvrir votre PEA ? La réponse n’est pas universelle, mais il y a quelques critères clairs qui permettent de trancher rapidement.

Les banques traditionnelles

Votre banque habituelle (Crédit Agricole, BNP Paribas, Société Générale, CIC…) propose presque toujours un PEA. L’avantage : vous connaissez déjà l’établissement, et si vous avez besoin d’aide, vous pouvez passer en agence. Mais les inconvénients sont réels.

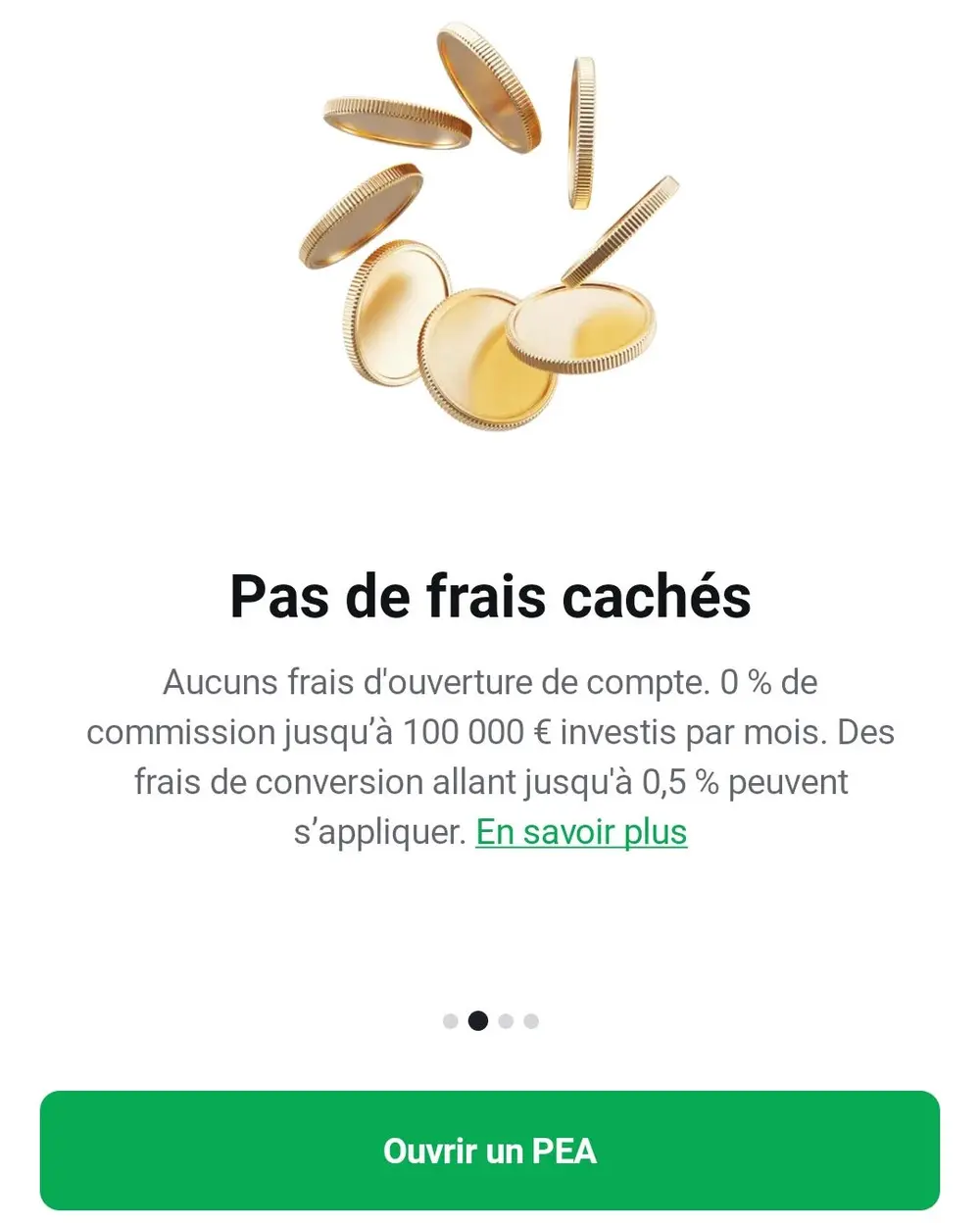

Les frais de courtage sont généralement bien plus élevés que chez les courtiers en ligne : souvent entre 0,5 % et 1 % par ordre, parfois avec un minimum de 5 ou 10 €. Sur un investissement mensuel de 300 €, ce sont des dizaines d’euros qui partent en frais chaque année. Et les interfaces en ligne des banques traditionnelles sont rarement ce qu’il y a de plus intuitif.

Les courtiers en ligne

Des acteurs comme XTB, Boursobank, Fortuneo ou Bourse Direct proposent des PEA avec des frais de courtage nettement plus bas, voire nuls pour certains. Les interfaces sont plus modernes, les applications mobiles souvent bien mieux conçues. Et tout se fait à distance : ouverture, virements, passage d’ordres. Bon à savoir : XTB offre un bonus à l’inscription, accessible via le code parrainage XTB.

La contrepartie : pas d’agence physique. Si vous avez un problème, c’est par téléphone, e-mail ou chat que ça se règle. Pour la grande majorité des investisseurs particuliers, ça ne pose aucun problème — mais c’est à prendre en compte si vous avez besoin d’être rassuré par un interlocuteur en face à face.

Les critères qui comptent vraiment

Pour comparer les courtiers PEA, je regarde systématiquement quatre points :

- Les frais de courtage : c’est la variable la plus impactante sur le long terme

- Les frais de garde : certains courtiers facturent des frais annuels juste pour détenir le compte, même sans passer d’ordres

- Le catalogue d’ETF disponibles : tous les courtiers ne proposent pas les mêmes ETF éligibles PEA

- L’ergonomie de l’application : si l’interface est mauvaise, vous passerez moins d’ordres et ferez plus d’erreurs

Retour d’expérience — Quentin

Retour d’expérience — Quentin

J’avais ouvert un PEA chez ma banque principale il y a quelques années, par flemme de chercher ailleurs. Résultat : des frais de courtage à 0,5 % minimum par ordre, une interface que je trouvais pénible à utiliser, et des ETF disponibles en nombre limité. J’ai transféré mon PEA vers XTB depuis. La procédure de transfert n’est pas instantanée (comptez plusieurs semaines), mais ça valait largement la peine. Si c’était à refaire, j’aurais choisi un courtier en ligne dès le départ. Dans le même registre, j’ai aussi un compte chez XTB. C’est par ici : ouvrir un PEA chez XTB.

- Banque traditionnelle : accessible mais frais de courtage souvent élevés (0,5 % à 1 % par ordre)

- Courtier en ligne : frais bien plus bas, interface moderne, tout à distance

- Critères clés : frais de courtage, frais de garde, catalogue ETF, ergonomie

Ce qu’il faut préparer avant de commencer

Quel que soit le courtier que vous choisissez, l’ouverture d’un PEA nécessite les mêmes documents de base. Avoir tout sous la main avant de commencer vous évitera d’interrompre l’inscription à mi-parcours.

- Une pièce d’identité valide : carte nationale d’identité ou passeport en cours de validité

- Un justificatif de domicile : facture EDF, quittance de loyer, relevé bancaire récent — en général, daté de moins de 3 mois

- Un RIB : pour effectuer votre premier virement depuis votre compte courant

- Votre numéro fiscal : celui qui figure sur votre avis d’imposition. Il est parfois demandé lors de l’inscription

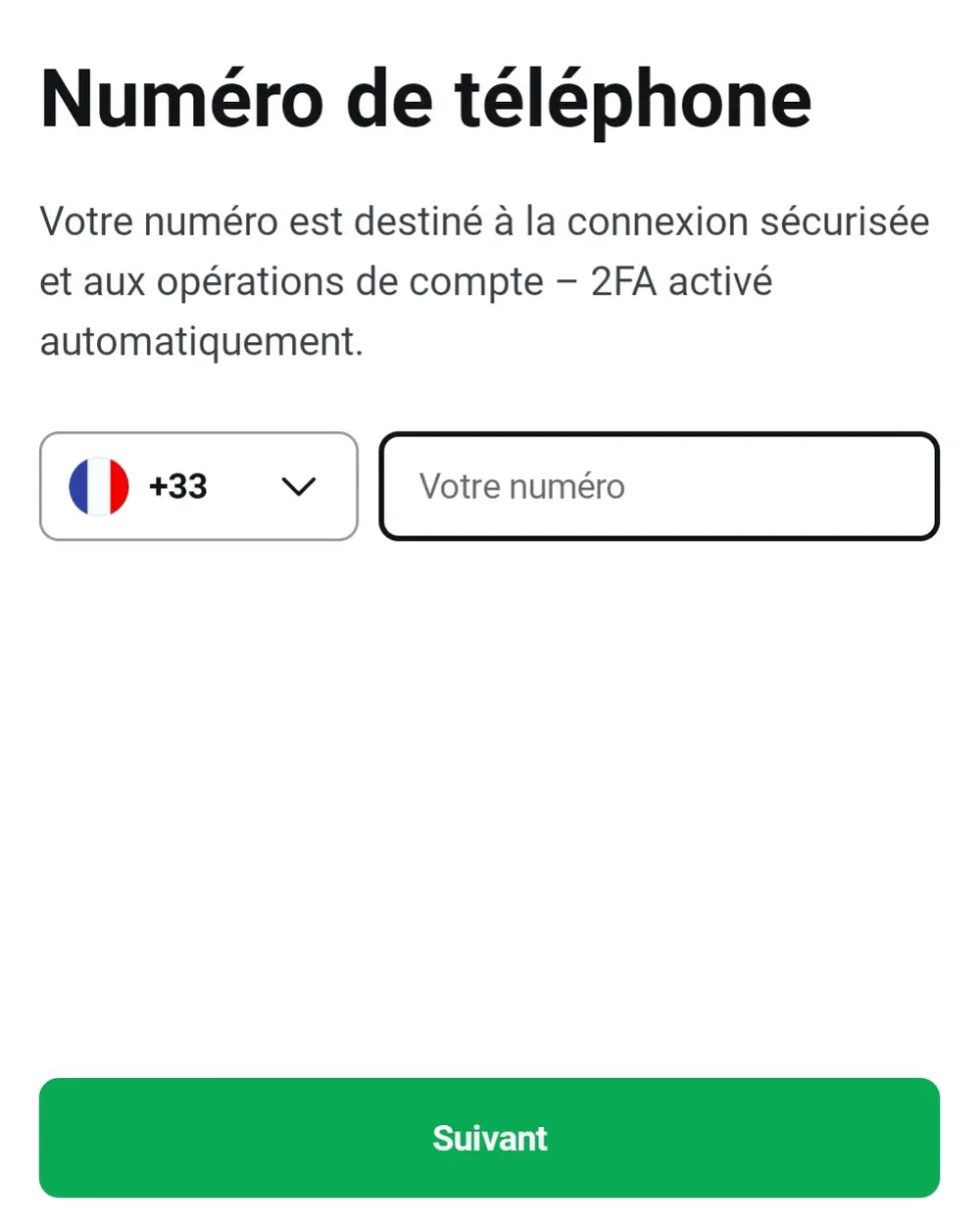

- Une adresse e-mail et un numéro de téléphone mobile : accessibles pendant l’inscription — un code SMS vous sera envoyé pour confirmer la signature

Si vous passez par un courtier en ligne, la vérification d’identité est automatisée. Vous photographiez votre pièce d’identité depuis l’application ou le navigateur — pas besoin d’imprimer ni d’envoyer quoi que ce soit par courrier.

En agence bancaire, l’ouverture se fait généralement lors d’un rendez-vous. Prévoyez vos originaux (pas de photocopies) et confirmez à l’avance les documents exacts requis par votre banque.

- Préparez : pièce d’identité, justificatif de domicile, RIB, numéro fiscal

- En ligne : vérification d’identité automatisée, pas de courrier, 15 à 20 minutes

- En agence : rendez-vous nécessaire, originaux à apporter

Exemple concret : ouvrir son PEA chez XTB en 7 étapes

Pour vous montrer à quoi ressemble concrètement une ouverture de PEA en ligne, je prends l’exemple de XTB — le courtier que j’ai choisi personnellement pour ses 0 % de commission sur les ETF , son service client francophone et son application mobile ergonomique. Le déroulé est très similaire chez la plupart des courtiers en ligne.

Créer votre compte

Rendez-vous sur le site de XTB et cliquez sur « Ouvrir un compte ». Vous renseignez votre adresse e-mail et choisissez un mot de passe. Un e-mail de confirmation vous est envoyé immédiatement — cliquez sur le lien pour valider votre adresse et passer à la suite.

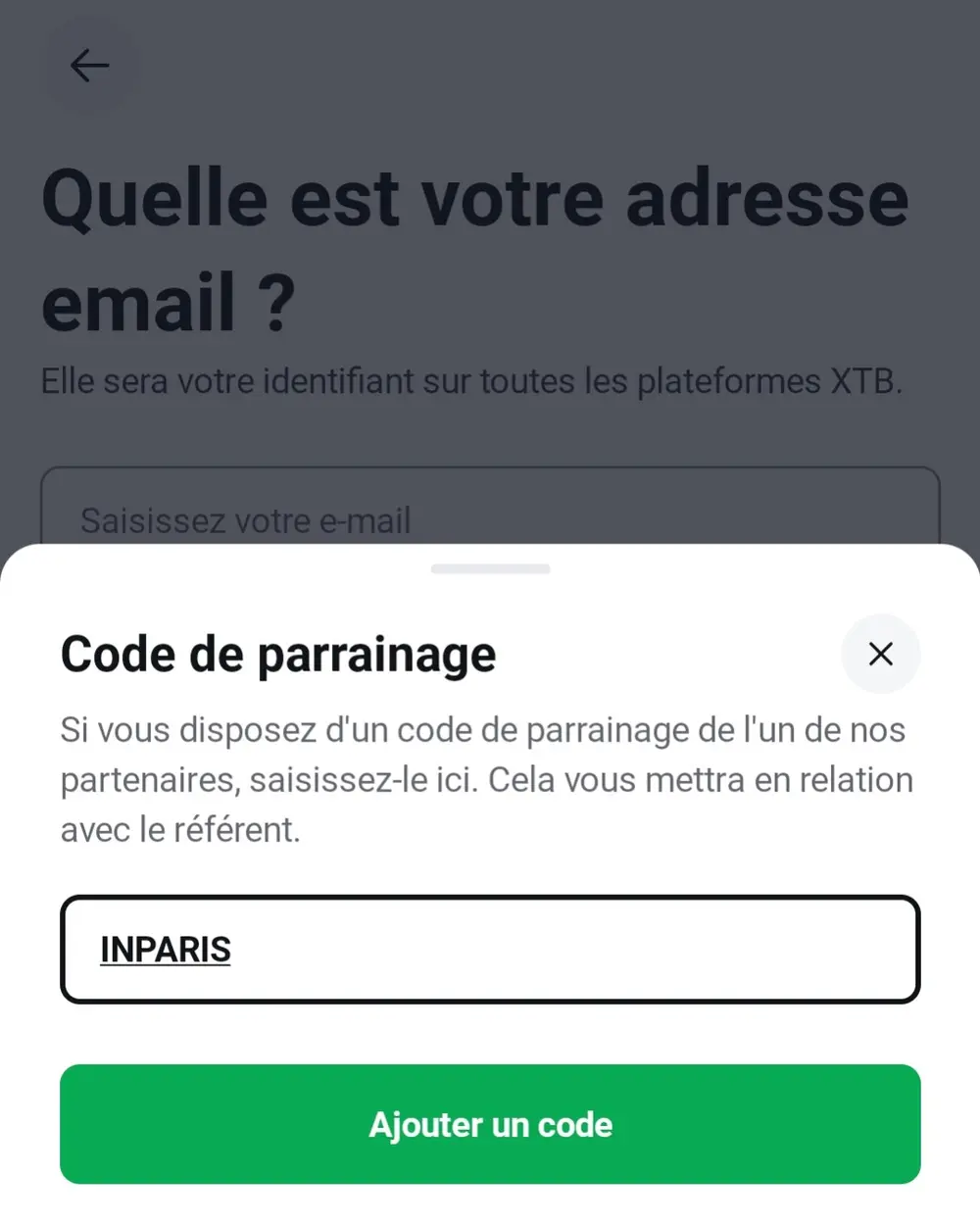

Renseigner un code de parrainage

Vous pouvez utiliser un code de parrainage XTB au moment de l’inscription pour profiter d’un bonus variable selon la période de l’année (une action gratuite parfois). Renseignez alors le code INPARIS pour en profiter.

Renseigner vos informations personnelles

Nom, prénom, date de naissance, adresse postale, nationalité et numéro fiscal. Ces informations sont obligatoires — XTB a des obligations réglementaires de connaissance client (le fameux KYC). Prenez le temps de tout remplir correctement : une erreur ici peut retarder la validation du compte.

Vérifier votre identité

XTB utilise un système de vérification automatisé. Vous photographiez votre pièce d’identité (recto/verso), puis une selfie ou une courte vidéo est demandée pour confirmer que le document est bien le vôtre. Ça prend deux minutes. Le traitement est quasi instantané dans la plupart des cas — parfois quelques heures si la qualité de la photo est insuffisante. Pensez à vous placer dans une bonne lumière.

Répondre au questionnaire profil investisseur

Cette étape est réglementaire. XTB est tenu d’évaluer votre expérience financière et votre tolérance au risque avant de vous ouvrir un compte. Répondez honnêtement — il n’y a pas de bonne ou mauvaise réponse, et ça ne bloque pas l’ouverture. Ces questions servent à XTB pour s’assurer que vous comprenez la nature des produits que vous allez utiliser.

Ouvrir votre PEA

XTB vous présente la convention d’ouverture de PEA et les conditions générales. Lisez au moins les points essentiels : frais, conditions de retrait, plafond de versement. La signature se fait électroniquement, généralement via un code SMS envoyé sur votre mobile.

Effectuer votre premier dépôt

Le compte est ouvert. Il ne reste plus qu’à faire un virement depuis votre compte bancaire vers votre PEA XTB. Il n’y a pas de montant minimum imposé — vous pouvez commencer avec 100 € si vous le souhaitez. Le virement arrive généralement en 1 à 3 jours ouvrés. Une fois les fonds crédités, vous pouvez passer vos premiers ordres.

- 7 étapes, tout se fait en ligne en 15 à 20 minutes

- Préparez votre pièce d’identité et votre RIB avant de commencer

- Pas de montant minimum pour le premier dépôt

- Compte opérationnel dès réception du premier virement (1 à 3 jours ouvrés)

Que faire une fois le PEA ouvert ?

Avoir un PEA vide ne sert à rien. La vraie question, une fois le compte ouvert, c’est : quoi mettre dedans ?

Commencer par des ETF

Si vous débutez, les ETF indiciels sont le point de départ le plus simple et le plus solide. Un ETF sur le S&P 500 ou sur le MSCI World vous donne une exposition diversifiée à des centaines d’entreprises mondiales, avec des frais de gestion très faibles. Pas besoin de choisir des actions une par une, pas besoin de suivre les marchés au quotidien.

J’ai fait une vidéo et un article complets sur les meilleurs ETF S&P 500 éligibles au PEA sur les Avis d’Emilie — c’est un bon point de départ si vous ne savez pas par où commencer :

Ne pas attendre le moment parfait

L’erreur classique que j’observe chez beaucoup de débutants : vouloir composer le portefeuille parfait avant d’investir le premier euro. Résultat, ils n’investissent jamais. Un seul ETF diversifié acheté maintenant vaut mieux qu’un portefeuille idéal acheté dans six mois. Et surtout : le compteur des 5 ans commence au premier versement . Plus tôt vous ouvrez le PEA, plus tôt l’avantage fiscal s’active — même si vous n’investissez que quelques dizaines d’euros pour commencer.

Retour d’expérience — Quentin

Quand j’ai ouvert mon PEA, j’ai attendu plusieurs semaines avant d’investir parce que je voulais être certain d’avoir choisi le bon ETF. Ce temps d’attente ne m’a pas servi à grand-chose — j’ai acheté pratiquement le même ETF que celui que j’avais regardé dès le premier jour. L’analyse a sa place, mais elle ne doit pas devenir un prétexte pour repousser. Commencez petit si vous le souhaitez, l’essentiel c’est de démarrer le compteur des 5 ans.

- Commencez par un ou deux ETF indiciels, pas par des actions individuelles

- Le compteur des 5 ans démarre dès le premier versement : ouvrez le compte le plus tôt possible

- Pas besoin d’investir des milliers d’euros dès le départ — l’essentiel est de commencer

Pour résumer

Ouvrir un PEA, c’est accessible à toute personne majeure résidant fiscalement en France. La procédure prend moins de vingt minutes en ligne, et les avantages fiscaux au bout de 5 ans en font l’une des meilleures enveloppes disponibles pour investir sur le long terme. Le choix du courtier, lui, mérite qu’on y réfléchisse : les frais de courtage font une vraie différence sur la durée.

Vous souhaitez ouvrir un PEA avec 0 % de commissions sur les ETF ?

Ouvrir mon PEA chez XTBQuestions fréquentes

Peut-on ouvrir un PEA sans avoir d’argent à investir immédiatement ?

Oui. L’ouverture d’un PEA ne nécessite pas forcément un dépôt immédiat chez tous les courtiers. Mais le compteur des 5 ans ne démarre qu’à partir du premier versement — donc plus tôt vous effectuez un premier dépôt, même modeste, mieux c’est pour l’avantage fiscal.

Peut-on avoir un PEA et un compte-titres ordinaire en même temps ?

Oui, les deux enveloppes sont cumulables. Le PEA est limité aux actions et ETF éligibles européens ; le compte-titres ordinaire vous permet d’accéder à tout le reste (actions américaines en direct, obligations, options…). Beaucoup d’investisseurs utilisent les deux en parallèle. Le compte-titres ordinaire prend le relais quand le PEA montre ses limites. Pour aller plus loin : fonctionnement du compte-titres ordinaire.

Peut-on avoir deux PEA en même temps ?

Non, la loi n’autorise qu’un seul PEA par personne. En revanche, chaque membre d’un couple peut en avoir un — soit deux au total pour un foyer. Il est aussi possible de cumuler un PEA avec un PEA-PME (plafond séparé de 225 000 €).

Que se passe-t-il si je retire de l’argent avant 5 ans ?

Tout retrait avant 5 ans entraîne la clôture automatique du PEA et la fiscalisation des plus-values au taux forfaitaire de 30 % (flat tax). C’est pourquoi il vaut mieux n’y placer que des sommes dont vous n’aurez pas besoin à court terme.

Combien de temps faut-il pour transférer un PEA d’une banque à un autre courtier ?

Le transfert de PEA, appelé transfert en nature, prend généralement entre 3 et 6 semaines. Pendant cette période, le compteur des 5 ans continue de tourner — vous ne le perdez pas. Les frais de transfert varient selon les établissements : certains les remboursent si vous arrivez chez eux avec un PEA existant. Changer de courtier sans fermer son PEA, c’est possible, et ça vaut souvent le coup. Pour aller plus loin : transférer son PEA.

Un PEA est-il garanti contre les pertes ?

Non. Le PEA est une enveloppe fiscale, pas un produit garanti. La valeur de votre portefeuille dépend des actifs que vous y mettez — si les marchés baissent, votre PEA baisse aussi. L’avantage fiscal ne protège pas contre les pertes en capital.