Vous avez de l’argent de côté que vous voudriez faire travailler, mais chaque fois que vous vous apprêtez à investir, une petite voix vous dit que le moment n’est peut-être pas le bon. Le marché vient de monter. Ou il vient de baisser et vous attendez qu’il remonte. Ou il stagne et vous ne savez pas quoi en penser.

J’ai passé plusieurs mois dans cet état, à regarder mes économies dormir sur un livret A, à repousser la décision d’une semaine à l’autre. Ce n’est pas de la prudence. C’est de la procrastination habillée en stratégie. La méthode qui m’en a sorti : le DCA, ou dollar cost averaging.

Ce n’est pas une formule magique. C’est une discipline d’investissement simple, accessible aux débutants comme aux investisseurs confirmés, qui permet d’investir régulièrement sans se préoccuper du timing du marché. Dans cet article, je vous explique comment ça fonctionne, pourquoi ça marche, et comment le mettre en place concrètement. Dans le même registre, j’ai aussi un compte chez XTB. C’est par ici : utiliser XTB pour investir régulièrement en PEA.

DCA est l’acronyme de dollar cost averaging, que l’on peut traduire par « moyenne du coût en dollars » ou, plus simplement, investissement programmé. Le principe : vous investissez un montant fixe à intervalles réguliers, quelles que soient les conditions du marché.

Plutôt que d’investir une grosse somme en une seule fois, vous découpez votre capital en plusieurs versements périodiques. Chaque mois (ou chaque semaine selon votre plan), vous achetez des actifs pour ce montant fixe. Quand les prix sont hauts, vous achetez moins de parts. Quand les prix sont bas, vous en achetez plus. Le tout sans jamais avoir à décider si c’est le bon moment.

D’où vient cette stratégie ?

Le terme dollar cost averaging vient des États-Unis, popularisé dès les années 1940 par Benjamin Graham, le mentor de Warren Buffett, dans L’investisseur intelligent. C’est aussi la logique derrière les plans d’épargne retraite américains (401k) : les salariés investissent automatiquement une partie de leur salaire chaque mois en bourse, sans se poser de question.

En France, c’est exactement ce que font des millions d’épargnants via les versements programmés sur un PEA ou une assurance-vie. Beaucoup pratiquent le DCA sans le savoir. Entre le Livret A et le PEA, tout dépend de votre horizon de placement. À lire ici : Livret A ou PEA.

DCA et investissement programmé : quelle différence ?

Aucune, sur le fond. L’investissement programmé est simplement la traduction française. Les deux termes désignent la même méthode : une somme fixe investie à intervalles réguliers sur un actif donné, de manière automatisée. La terminologie anglaise est plus utilisée dans les discussions sur les ETF et la crypto, l’expression française dans le contexte de l’assurance-vie et du PEA.

- Le DCA consiste à investir un montant fixe à intervalles réguliers, indépendamment du cours du marché

- L’objectif : lisser le prix moyen d’achat dans le temps, sans chercher à timer le marché

- C’est une stratégie déjà utilisée par des millions d’épargnants via les versements programmés

Supprimer le stress émotionnel du timing

Le plus grand ennemi de l’investisseur particulier, ce n’est pas la bourse. C’est lui-même. La peur de mal choisir le moment d’entrée, le fait de voir le marché monter sans être investi, ou de voir son portefeuille chuter peu après avoir investi : ces émotions conduisent aux pires décisions. Acheter au plus haut par FOMO. Vendre au plus bas par panique.

Le DCA élimine cette question. Vous n’avez plus à décider si c’est le bon moment. C’est le 1er du mois, vous investissez 200 €, point final. Cette discipline mécanique est, pour beaucoup d’investisseurs, bien plus précieuse que n’importe quelle optimisation de timing.

La volatilité devient partiellement votre alliée

Une baisse de marché n’est plus une mauvaise nouvelle : c’est une opportunité d’acheter plus de parts pour le même montant. Avec l’horizon long terme que le DCA suppose, les creux sont des moments d’accumulation. Ce n’est pas une garantie contre les pertes, bien sûr. Mais sur des actifs diversifiés comme un ETF World, qui ont historiquement toujours fini par se redresser, la logique tient.

Accessible avec de petits montants

Pas besoin d’un capital initial important. Un versement de 50, 100 ou 200 € par mois suffit pour construire un portefeuille sérieux sur le long terme. Certaines plateformes permettent même des achats fractionnés à partir de quelques euros. C’est ce qui rend le DCA particulièrement adapté pour ceux qui débutent avec un salaire modeste ou qui veulent commencer prudemment.

La régularité comme avantage structurel

Une fois le virement automatique mis en place, le capital s’accumule sans effort mental. Vous n’avez pas besoin de vous souvenir d’investir, ni de vous demander si vous devriez attendre. Le plan tourne tout seul. Et sur dix ou vingt ans, la régularité bat presque toujours l’irrégularité, même si chaque versement individuel n’est pas optimisé.

C’est aussi ce que j’appelle une approche systématique : elle encourage une discipline d’épargne et d’investissement qui, combinée aux intérêts composés, produit des résultats très significatifs sur la durée.

Retour d’expérience : Quentin

Retour d’expérience : QuentinJ’ai mis en place mes premiers versements programmés en 2020, pile au moment du crash COVID. Je me souviens avoir regardé mon portefeuille fondre de 30 % en quelques semaines et m’être posé la question : est-ce que j’arrête les versements ? Finalement, je les ai maintenus. Ces mois de baisse sont ceux qui ont le plus contribué à la performance de mon portefeuille sur les années suivantes, parce que j’accumulais des parts à prix cassé sans m’en rendre compte sur le moment. Je ne l’aurais probablement pas fait si j’avais dû prendre une décision active à chaque versement.

- Suppression du stress lié au timing : plus besoin de trouver le « bon moment »

- Les baisses de marché deviennent des opportunités d’accumulation : la volatilité travaille pour vous

- Accessible dès 50 €/mois, idéal pour construire un portefeuille progressivement

- La régularité automatisée est en elle-même un avantage compétitif sur le long terme

Je ne vais pas vous vendre le DCA comme la stratégie parfaite sans aucune limite. Elle en a. Et un investisseur honnête avec lui-même doit les connaître avant de se lancer.

Une sous-performance potentielle sur les marchés haussiers

Sur un marché qui monte régulièrement, investir tout votre capital d’un coup dès le départ vous aurait rapporté plus. Mécaniquement : si les prix ne font que monter, investir tôt est toujours mieux qu’investir progressivement. Une étude Vanguard de 2012 le confirme sur les marchés américains, britanniques et australiens : le lump sum surperforme le DCA dans environ deux tiers des cas sur un horizon de 12 mois, avec un écart moyen de l’ordre de 2 à 3 % de rendement.

Ce n’est pas un détail à minimiser. Mais l’étude soulève aussi la vraie question : combien d’investisseurs ont la discipline de maintenir un gros investissement unique sans paniquer lors d’une correction qui arrive juste après ? C’est ça, le vrai coût de la performance théorique.

Des frais de transaction qui s’accumulent

Chaque achat génère potentiellement des frais. Si votre courtier facture 0,5 % par ordre, 12 versements par an à 200 € représentent 12 € de frais, contre 1 € pour un achat unique de 2 400 €. L’écart est marginal dans cet exemple, mais il peut devenir significatif si les frais sont proportionnels et élevés.

La solution est simple : choisir un courtier avec des frais de transaction faibles ou nuls sur les ETF. Plusieurs plateformes modernes proposent des versements programmés sans frais supplémentaires.

Le capital en attente ne travaille pas

Si vous disposez déjà d’une somme importante, le DCA implique de laisser une partie de cet argent dormir en attendant d’être investi. Ce capital ne génère rien, ou très peu. Sur la durée, cette opportunité manquée a un coût réel. C’est la vraie question : est-ce que le confort émotionnel du DCA vaut le rendement potentiellement sacrifié ? La réponse dépend de votre profil et de votre tolérance au risque.

Le DCA ne protège pas contre une tendance baissière durable

Si vous investissez pendant des années dans un actif qui ne se redresse pas, vous aurez simplement accumulé des pertes de façon régulière et disciplinée. La méthode ne remplace pas le choix d’un bon support. Elle lisse l’entrée, elle ne garantit pas la performance.

- Sur un marché haussier continu, le lump sum surperforme statistiquement dans 2 cas sur 3

- Les frais de transaction peuvent s’accumuler : vérifier les conditions de son courtier avant de mettre en place un DCA fréquent

- Le DCA ne protège pas contre une baisse durable : il lisse l’entrée, il ne garantit pas la performance

- Ce n’est pas une stratégie de timing. C’est une stratégie de discipline.

C’est la question que tout investisseur se pose quand il dispose d’une somme importante à placer : est-ce que j’investis tout d’un coup, ou j’étale sur plusieurs mois ? La réponse honnête, c’est que ça dépend de votre profil, pas de votre capacité à timer le marché (personne n’y arrive de façon répétée).

Quand le lump sum a du sens

Si vous avez une somme importante disponible (un héritage, une prime, un désinvestissement immobilier) et que vous êtes psychologiquement à l’aise avec l’idée de voir votre portefeuille baisser de 20 à 30 % peu après l’avoir constitué, le lump sum est statistiquement plus rentable sur le long terme. Les marchés montent plus souvent qu’ils ne baissent. Mais cela suppose un horizon d’au moins 8 à 10 ans, et la discipline de ne pas vendre lors d’une correction.

Quand le DCA a du sens

Trois situations où le DCA est clairement préférable :

- Vous investissez vos revenus réguliers (salaire, loyers perçus) et n’avez pas de capital initial important à placer d’un coup

- Vous n’êtes pas certain de votre tolérance au risque émotionnel face à une forte correction juste après un gros investissement unique

- Vous débutez et souhaitez vous familiariser avec la bourse sans concentrer toute votre décision sur une seule entrée

Un compromis souvent utilisé par les investisseurs qui disposent d’un capital important : investir 50 à 60 % immédiatement en lump sum, et étaler le reste sur 6 à 12 mois en DCA. C’est probablement ce que j’aurais fait si j’avais reçu une grosse somme à investir d’un coup.

Fréquence de surperformance : lump sum vs DCA (horizon 12 mois)

Source : Vanguard, 2012, « Dollar-cost averaging just means taking risk later ». Marchés US, UK, Australie sur un horizon glissant de 12 mois.

Ce graphique mérite une nuance : les marchés sont haussiers plus souvent que baissiers sur le long terme, d’où l’avantage statistique du lump sum. Mais le tiers des cas où les marchés corrigent juste après votre investissement peut faire très mal psychologiquement, voire vous pousser à vendre au pire moment. Et une bonne décision mal exécutée vaut moins qu’une décision « sous-optimale » tenue sur la durée.

- Le lump sum surperforme statistiquement dans 2 cas sur 3 sur un marché haussier

- Le DCA est préférable quand vous investissez des revenus réguliers ou que votre profil psychologique ne tolère pas les fortes variations après un gros investissement unique

- Le compromis hybride (50-60 % lump sum + le reste en DCA sur 6-12 mois) est souvent la meilleure option pour les capitaux importants

Mettre en place un DCA prend moins de 30 minutes. Le plus difficile est de choisir ses supports. Le reste n’est qu’automatisation.

Choisir votre enveloppe fiscale

En France, trois enveloppes principales permettent de mettre en place un plan d’investissement régulier :

- PEA (Plan d’Épargne en Actions) : idéal pour investir dans des ETF actions européens ou mondiaux (certains ETF synthétiques MSCI World sont éligibles). Avantage fiscal majeur après 5 ans de détention : exonération d’impôt sur les plus-values, hors prélèvements sociaux.

- Assurance-vie : accès aux unités de compte (ETF, fonds), enveloppe flexible avec avantage fiscal après 8 ans. Permet d’automatiser des versements réguliers facilement, avec un choix large de supports.

- Compte-titres ordinaire (CTO) : le plus flexible en termes d’accès aux ETF internationaux, mais sans avantage fiscal. À privilégier si le PEA est déjà saturé ou si vous visez des actifs non éligibles au PEA.

Choisir vos actifs

Pour un DCA long terme, les ETF indiciels sont le support le plus adapté. Quelques raisons concrètes :

- Large diversification avec un seul achat (un ETF MSCI World couvre plus de 1 500 entreprises dans 23 pays développés)

- Frais annuels très faibles (TER entre 0,10 % et 0,40 % selon les émetteurs)

- Liquidité : achetable et vendable en quelques secondes pendant les heures de marché

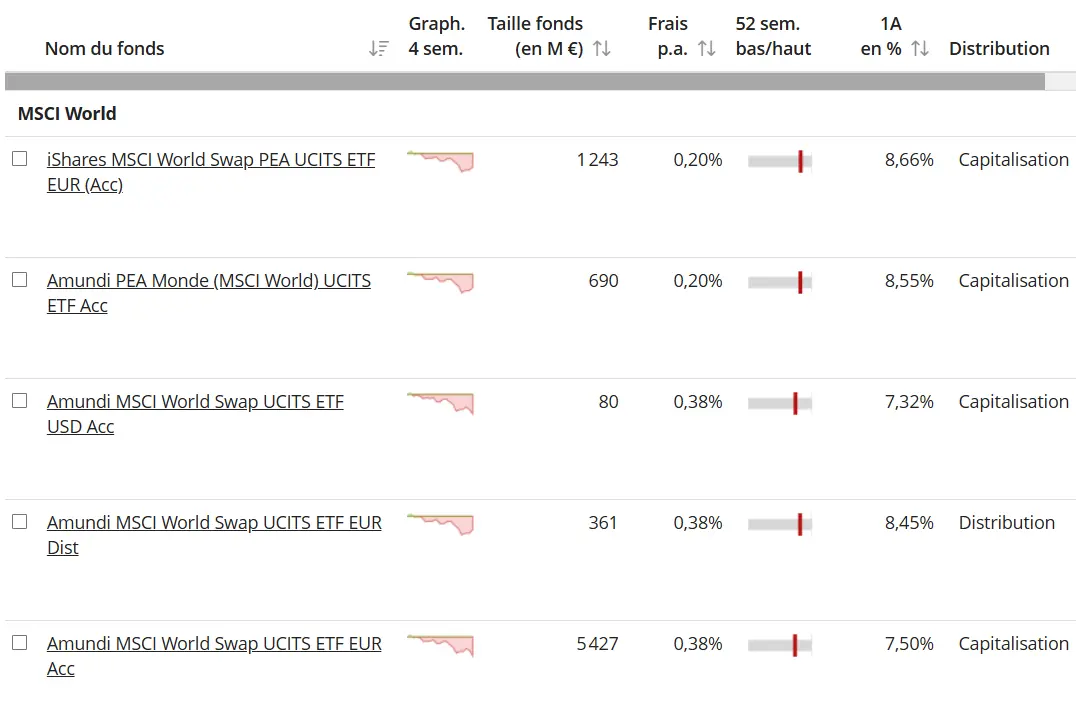

Les indices les plus souvent utilisés pour un DCA de long terme : MSCI World pour une exposition mondiale large, S&P 500 pour les grandes entreprises américaines, MSCI Emerging Markets pour une exposition aux marchés émergents. Sur PEA, des ETF synthétiques comme l’Amundi MSCI World ou le Lyxor World sont éligibles.

Définir votre montant et votre intervalle

Il n’y a pas de montant minimum universel. Ce qui compte, c’est la régularité bien plus que le montant. 50 € par mois pendant 20 ans vaut mieux que 500 € une fois par an de façon irrégulière. Pour l’intervalle, mensuel est le plus pratique pour s’aligner sur un calendrier de salaire. Hebdomadaire peut offrir un lissage légèrement supérieur, mais la différence est marginale, et les frais de transaction peuvent l’annuler sur certaines plateformes.

Automatiser

C’est l’étape la plus importante. La plupart des courtiers et des contrats d’assurance-vie permettent de configurer des versements programmés automatiques. Une fois le virement mis en place, vous n’avez plus rien à faire chaque mois. L’achat se déclenche, et vous pouvez passer à autre chose. PEA et assurance-vie ne jouent pas dans la même catégorie selon l’objectif. Le match complet : PEA vs Assurance-vie.

Plusieurs plateformes proposent des plans d’épargne automatisés sur ETF, parfois sans frais de transaction sur ces ordres programmés. À vérifier selon votre courtier avant de comparer uniquement sur les frais affichés.

Retour d’expérience : QuentinMa configuration actuelle : un virement automatique le 5 de chaque mois vers mon PEA, immédiatement suivi d’un achat programmé sur un ETF MSCI World. Je n’y touche pas entre temps. Ce que j’aurais aimé comprendre plus tôt : il vaut mieux fixer la date d’investissement juste après la réception du salaire, pas en fin de mois. Trop souvent, j’ai reporté parce que « j’avais eu des dépenses imprévues ». Automatiser avant de pouvoir dépenser change vraiment le comportement.

- Enveloppe recommandée pour commencer : PEA (avantage fiscal) ou assurance-vie (flexibilité)

- Support recommandé : ETF indiciel (MSCI World, S&P 500) pour la diversification et les frais réduits

- Automatiser le versement juste après la réception du salaire pour éviter les reports

- La régularité prime sur le montant : commencer petit et régulier vaut mieux qu’attendre d’avoir « assez »

Le DCA n’est pas universellement optimal, mais il convient à une très large majorité des investisseurs particuliers. Voici comment situer votre cas.

Idéal pour les débutants

Si vous commencez à investir, le DCA est probablement la meilleure stratégie pour démarrer. Pas d’analyse de marché requise, pas de décision de timing, pas de gros risque concentré sur une seule entrée. Vous investissez, vous apprenez, vous vous familiarisez avec la volatilité sans stress excessif. C’est aussi la façon la plus saine de développer la discipline nécessaire à l’investissement long terme : faire confiance au processus plutôt qu’aux prévisions.

Pertinent pour les investisseurs confirmés avec des revenus réguliers

Même avec des années d’expérience, si votre stratégie consiste à investir une partie de vos revenus chaque mois, vous faites déjà du DCA. Ce n’est pas une méthode réservée aux débutants. C’est simplement la façon rationnelle d’investir des flux réguliers, quel que soit votre niveau d’expérience.

À évaluer si vous avez un capital important à placer d’un coup

Dans ce cas précis, la question mérite réflexion. Si vous êtes serein à l’idée d’investir 50 000 € d’un coup et de voir cette somme baisser de 20 % dans les mois suivants sans vendre, le lump sum a l’avantage statistique. Si cette perspective vous empêche de dormir, le DCA sur 12 à 24 mois est probablement le meilleur compromis entre performance et confort psychologique.

Adéquation du DCA selon votre profil

Analyse qualitative indicative selon les profils types.

- Le DCA est idéal pour les débutants et pour quiconque investit ses revenus réguliers

- Pour un capital important disponible d’un coup, évaluer honnêtement sa tolérance au risque avant de choisir entre DCA et lump sum

- Le DCA n’est pas une stratégie inférieure : c’est une approche adaptée à un contexte spécifique, et qui résout le principal problème des investisseurs particuliers

Pour résumer

Le DCA est, à mon sens, l’une des méthodes les plus sous-estimées de l’investissement particulier. Pas parce qu’elle est magique, mais parce qu’elle résout le vrai problème de la plupart des gens : passer à l’action et rester investi malgré la volatilité et l’incertitude.

Statistiquement, un investissement unique fait mieux dans deux tiers des cas sur un marché haussier. Mais combien d’investisseurs ont la discipline de maintenir un gros investissement initial sans paniquer lors d’une correction ? Pas beaucoup. Et une décision correcte mal exécutée vaut moins qu’une décision « sous-optimale » bien tenue dans le temps.

Si le DCA vous convient, l’étape suivante est de choisir la bonne plateforme et les bons supports. La structure de frais, les ETF disponibles et la qualité d’automatisation varient beaucoup d’un courtier à l’autre.

Vous cherchez le bon courtier pour démarrer votre DCA sur ETF ?

Voir mes vidéos sur ma chaîne YoutubeQuestions fréquentes sur le DCA

Quelle différence entre le DCA et un plan d’épargne classique ?

Un plan d’épargne classique (livret A, assurance-vie en fonds euros) place votre argent sur des supports à capital garanti ou peu risqués. Le DCA est une méthode d’achat d’actifs risqués (actions, ETF) à intervalles réguliers. L’un cherche à sécuriser, l’autre à faire croître sur le long terme avec une prise de risque assumée. Les deux sont complémentaires selon votre horizon et vos objectifs patrimoniaux.

Combien de temps faut-il pratiquer le DCA pour que ça soit efficace ?

Le DCA prend tout son sens sur un horizon long terme, idéalement 8 à 10 ans minimum. Sur 2 ou 3 ans, les effets de lissage sont réels mais les aléas de marché court terme peuvent dominer le résultat. Plus l’horizon est long, plus le DCA tire parti des intérêts composés et nivelle les variations de cours.

Peut-on faire du DCA sur plusieurs actifs en même temps ?

Oui, et c’est même recommandé pour diversifier son portefeuille. Vous pouvez répartir votre versement mensuel sur plusieurs ETF : par exemple 60 % sur un ETF MSCI World, 20 % sur un ETF marchés émergents, 20 % sur un ETF obligataire. Cette allocation reste stable mois après mois, ce qui maintient votre diversification sans effort de rééquilibrage constant.

Le DCA fonctionne-t-il aussi sur les cryptomonnaies ?

Oui, et c’est même l’une de ses applications les plus populaires. La forte volatilité du Bitcoin et d’Ethereum rend l’effet de lissage particulièrement visible. Cela dit, le profil de risque est différent d’un ETF action : les cryptomonnaies ne sont adossées à aucune économie réelle et une perte totale reste théoriquement possible. À réserver à une fraction limitée de votre portefeuille global si vous souhaitez vous y exposer. Le compte-titres ordinaire prend le relais quand le PEA montre ses limites. Pour aller plus loin : fonctionnement du compte-titres ordinaire.

Est-ce qu’on peut modifier ou arrêter son DCA en cours de route ?

Oui, sans contrainte. Vous pouvez augmenter le montant quand vos revenus progressent, le réduire en période de tension financière, ou le suspendre temporairement. Ce qui est important : ne pas modifier votre plan en réaction à la volatilité des marchés. Stopper ses versements après une baisse, c’est presque toujours la pire décision.

Quels frais surveiller pour un DCA sur ETF ?

Trois types de frais ont un impact réel : les frais de transaction à l’achat (à chaque versement), les frais de gestion de l’ETF (TER, entre 0,10 % et 0,40 % pour un ETF indiciel de qualité), et les frais de l’enveloppe (droits de garde sur CTO ou PEA chez certains courtiers). Sur les plateformes modernes, les frais de transaction sur ETF sont souvent nuls ou très faibles sur les ordres programmés.

Le DCA protège-t-il contre un krach boursier ?

Pas totalement. Si vous démarrez votre DCA juste avant un krach prolongé, votre portefeuille sera en moins-value pendant un temps. Ce que le DCA fait, c’est réduire votre prix moyen d’entrée pendant la baisse, ce qui accélère le retour à l’équilibre une fois les marchés remontés. Sur l’histoire des marchés développés, les krachs ont toujours été suivis d’une reprise. Mais cela suppose de maintenir ses versements sans vendre pendant la tempête.

L’intérêt du DCA se comprend beaucoup mieux avec un exemple chiffré. Prenons un cas simple : vous investissez 200 € par mois dans un ETF dont le cours varie.

Total investi : 800 €. Valeur du portefeuille au mois 4, le cours étant revenu à son point de départ (100 €) : 1 050 €. Un gain de 250 € alors que l’ETF n’a strictement rien progressé.

Comparez avec un investisseur qui aurait tout misé au mois 1 : 800 € à 100 €, soit 8 parts. Au mois 4, toujours à 100 €, son portefeuille vaut 800 €. Aucun gain. Et pourtant, il a subi exactement la même volatilité.

C’est là tout l’effet du DCA : en achetant davantage de parts quand les prix étaient bas (mois 2 et 3), la méthode réduit mécaniquement le prix moyen d’achat. Ici : 800 € divisé par 10,5 parts = 76,19 € par part en moyenne, contre 100 € pour l’investisseur qui est entré en une fois. Le système de retraite français pose de vraies questions pour qui prépare l’avenir. Pour aller plus loin : Le danger du système des retraites en France.

Résultat après 4 mois : DCA vs investissement unique

200 €/mois × 4

800 € en une fois

Exemple simplifié à titre illustratif. ETF revenu à son cours initial après 4 mois de baisse. Hors frais de transaction.

Je vais être honnête : cet exemple est favorable au DCA parce que le marché est d’abord tombé puis remonté. Sur un marché qui monte régulièrement, la conclusion serait différente. J’y reviens dans la section sur le lump sum.

Sur quels actifs peut-on pratiquer le DCA ?

Le DCA fonctionne sur n’importe quel actif liquide, achetable de façon périodique :