Livret A ou PEA — c’est l’une des questions qui revient le plus souvent dès qu’on commence à s’intéresser à la gestion de son patrimoine. Ces deux produits d’épargne n’ont pas le même fonctionnement, pas le même potentiel de rendement, pas le même profil de risque. Ce comparatif complet est là pour décrypter leurs différences précises : fiscalité, liquidité, plafond de versement, conditions de retrait. En fonction de votre situation et de vos objectifs, vous saurez exactement quoi ouvrir — et dans quel ordre. Dans le même registre, j’ai aussi un compte chez XTB. C’est par ici : PEA de XTB.

Le Livret A est un livret réglementé, capital garanti, disponible immédiatement. Destiné à sécuriser une partie de votre épargne à court terme. Le PEA (Plan d’Épargne en Actions) est une enveloppe fiscale destinée à investir en titres sur le long terme, avec des avantages fiscaux élevés après 5 ans d’ouverture. Deux enveloppes qui ne jouent pas dans la même catégorie, et qu’il serait juste de ne pas opposer.

Spoiler : dans la grande majorité des cas, la bonne réponse n’est pas l’un ou l’autre, mais les deux — pour des objectifs précis et complémentaires.

Fonctionnement : décryptage des deux produits

Avant de comparer, il faut comprendre. Le Livret A et le PEA ne partagent pas la même logique, pas le même cadre légal, et pas le même rôle dans une stratégie patrimoniale. Voici un décryptage du fonctionnement de chacun.

Le Livret A : le livret réglementé de référence

Le Livret A est un livret d’épargne réglementé par l’État. Son taux est fixé par décret, son capital est garanti, et les sommes déposées sont disponibles à tout moment. Depuis le 1er février 2026, le taux du Livret A est de 1,5% net — exonéré d’impôt sur le revenu et de prélèvements sociaux. Aucune autre condition. C’est l’un des rares placements financiers à bénéficier d’une double exonération dès le premier euro déposé. Le système de retraite français pose de vraies questions pour qui prépare l’avenir. Un guide complet à ce sujet : Le danger du système des retraites en France.

Le plafond de dépôt du Livret A est fixé à 22 950€ de versements cumulés (hors intérêts). Un seul Livret A par personne, accessible dès la naissance. Les sommes déposées sur le Livret A sont gérées en majorité par la Caisse des Dépôts, qui les réoriente vers des projets d’intérêt général.

Son complément naturel : le LDDS (Livret de Développement Durable et Solidaire). Même taux (1,5%), plafond à 12 000€, disponibilité immédiate, mêmes conditions d’exonération. Les sommes déposées sur le LDDS financent des projets de transition durable et solidaire.

Le PEA classique : une enveloppe fiscale pour investir en titres

Le PEA classique (Plan d’Épargne en Actions) est une enveloppe fiscale destinée à investir en titres financiers : actions d’entreprises européennes, ETF éligibles, fonds indiciels, fonds ISR (Investissement Socialement Responsable). Son plafond de versement est de 150 000€. Les titres détenus génèrent des dividendes et des plus-values dont la fiscalité devient avantageuse après 5 ans.

Contrairement au Livret A, le capital déposé sur un PEA n’est pas garanti. La valeur des titres en portefeuille fluctue en fonction des marchés financiers. C’est ce risque qui justifie le potentiel de rendement élevé sur le long terme.

Le PEA classique existe sous deux formes : le PEA classique bancaire (compte-titres + compte espèces associé) et le PEA assurantiel (contrat de capitalisation géré par une société d’assurance). En fonction de votre établissement, le fonctionnement pratique diffère légèrement. Les grands groupes bancaires (BNP Paribas, Société Générale, Crédit Agricole) proposent tous un service PEA, tout comme les courtiers en ligne spécialisés. La gestion peut être libre (vous choisissez les titres) ou déléguée à une société de gestion. Le compte-titres ordinaire prend le relais quand le PEA montre ses limites. À ce sujet : fonctionnement du compte-titres ordinaire.

- Le Livret A est un livret réglementé à capital garanti, destiné à l’épargne de précaution à court terme

- Le PEA est une enveloppe fiscale destinée à investir en titres et en fonds sur le long terme — sans garantie de capital

- Les deux produits répondent à des objectifs précis différents : ils se complètent, ils ne s’opposent pas

Rendement : potentiel élevé contre sécurité garantie

C’est la première question que tout le monde pose. Et juste après, la conclusion rapide : « le PEA rapporte plus que le Livret A ». C’est vrai sur le papier — mais la comparaison est biaisée, parce que les deux produits d’épargne n’ont pas le même profil de risque.

Le Livret A : 1,5% net, prévisible et sans risque

Le taux du Livret A est revu deux fois par an (en février et en août). Depuis le 1er février 2026, il est à 1,5% net de toute imposition. Les sommes déposées sont disponibles le lendemain, sans frais. Sur 22 950€ déposés au plafond, le Livret A génère environ 344€ d’intérêts nets par an. Ce n’est pas élevé, mais c’est certain et immédiatement accessible.

Ce qui distingue ce taux de la quasi-totalité des autres placements : il est net de prélèvements sociaux. Ce 1,5% affiché, c’est ce que vous touchez réellement — sans rien retrancher.

Le PEA : un potentiel de rendement élevé sur le long terme

Le rendement d’un PEA dépend entièrement des titres et des fonds choisis. Prenons un exemple concret : un ETF World (répliquant l’indice MSCI World) affiche un rendement annuel moyen historique de 8 à 10% en euros sur les 30 dernières années. Un potentiel de rendement élevé — à condition d’avoir l’horizon long terme qui va avec.

Ce potentiel vient avec un risque réel. En 2022, les marchés ont perdu 15 à 20% en quelques mois. Un investisseur qui avait besoin de ses fonds à ce moment précis aurait vendu ses titres en moins-value. C’est pourquoi je dis souvent que le capital déposé sur un PEA, c’est de l’argent qu’on n’a pas besoin de toucher avant 7 à 10 ans.

Pour diversifier son patrimoine intelligemment, la stratégie que j’applique est simple : Livret A pour les fonds dont j’ai besoin à court terme ou en cas d’imprévu, PEA pour les fonds investis à long terme sur des titres et des ETF. Les deux enveloppes coexistent — elles ne sont juste pas interchangeables.

📸 CAPTURE REQUISE Site : justetf.com URL : https://www.justetf.com/fr/etf-profile.html?isin=IE00B4L5Y983 Contenu : Graphique de performance sur 15-20 ans de l’iShares MSCI World ETF Alt : Performance historique ETF MSCI World sur 20 ans Légende : Source : JustETF — Performance historique ETF MSCI World (iShares), données 2006-2026

Retour d’expérience — Quentin

Retour d’expérience — QuentinJ’ai ouvert mon PEA en 2019. La première année, j’y ai déposé des sommes modestes — quelques centaines d’euros — sans vraiment savoir ce que je faisais. Le simple fait d’avoir ouvert ce compte en juillet 2019 m’a permis de faire partir le compteur des 5 ans, ce qui s’est révélé être une bonne décision. Ce que j’aurais changé : avoir d’abord constitué mon Livret A correctement avant de commencer à investir. Pendant plusieurs mois, j’avais trop de capital déposé sur mon PEA et pas assez sur mon livret réglementé — ce qui m’exposait à devoir vendre des titres en cas d’imprévu. Depuis, j’ai rééquilibré. Livret A en premier, PEA ensuite.

- Livret A : 1,5% net garanti, sans risque de perte, capital disponible à tout moment

- PEA : potentiel de rendement élevé (8-10% historique sur ETF World), mais risque réel de perte en capital

- Ne déposez sur votre PEA que des fonds dont vous n’avez pas besoin avant 7 à 10 ans

Fiscalité : les avantages fiscaux du PEA décryptés

C’est la force principale du PEA, et l’une des raisons pour lesquelles cette enveloppe est si populaire parmi les investisseurs particuliers. Décryptage complet de l’imposition sur les deux produits — et de pourquoi les avantages fiscaux du PEA font une différence concrète sur le long terme.

Le Livret A : exonération totale, sans conditions

Les intérêts du Livret A sont exonérés d’impôt sur le revenu ET de prélèvements sociaux. Dès le premier jour, sur les premiers euros déposés, sans durée de détention minimale. C’est simple, automatique, universel. Tous les titulaires d’un Livret A bénéficient de cet avantage fiscal — quel que soit leur revenu ou leur tranche d’imposition.

Le LDDS bénéficie exactement des mêmes conditions fiscales. Ces produits réglementés ne sont pas soumis aux prélèvements sociaux, ce qui les distingue de la quasi-totalité des autres placements financiers disponibles en France.

Le PEA avant 5 ans : une fiscalité standard

Si vous effectuez un retrait de votre PEA avant sa cinquième année, les plus-values réalisées sur les titres détenus sont soumises au prélèvement forfaitaire unique (PFU) : 12,8% d’impôt sur le revenu + 17,2% de prélèvements sociaux = 30% de flat tax. Même imposition qu’un compte-titres ordinaire. Et le retrait entraîne en principe la clôture du plan.

Quelques exceptions permettent un retrait partiel avant 5 ans sans clôture (licenciement, invalidité, création d’entreprise), mais ce sont des cas particuliers prévus par la loi, pas la règle générale.

Le PEA après 5 ans : l’exonération d’impôt sur le revenu

C’est là que le PEA révèle ses vrais avantages fiscaux. Après 5 ans de détention, les plus-values réalisées sur les titres bénéficient d’une exonération d’impôt sur le revenu. Vous n’êtes plus soumis qu’aux prélèvements sociaux (17,2%) — l’impôt sur le revenu (12,8%) disparaît.

Prenons un exemple précis. Vous avez déposé 50 000€ sur votre PEA, qui vaut aujourd’hui 90 000€. Plus-value : 40 000€. Soumis au PFU (avant 5 ans) : 12 000€ d’impôts. Avec le régime PEA post-5 ans : uniquement les prélèvements sociaux, soit 6 880€. Vous bénéficiez d’une économie fiscale de plus de 5 000€ sur cette seule opération.

Autre avantage fiscal souvent sous-estimé : les dividendes perçus sur les titres détenus dans le PEA ne sont pas soumis à l’impôt tant qu’ils restent dans l’enveloppe. Vous pouvez réinvestir ces dividendes en achetant de nouveaux titres sans imposition intermédiaire. C’est le principe de capitalisation à l’intérieur de l’enveloppe — et c’est précisément ce qui permet aux fonds de se diversifier et de croître plus efficacement sur le long terme.

À noter : les fonds ISR (Investissement Socialement Responsable) sont éligibles au PEA. Si vous souhaitez investir de manière responsable tout en bénéficiant des avantages fiscaux du PEA classique, cette option existe. De nombreuses sociétés de gestion responsable proposent des fonds éligibles.

- Livret A : exonération totale (impôt sur le revenu + prélèvements sociaux) dès le premier euro, sans condition

- PEA avant 5 ans : flat tax à 30% sur les plus-values — les titres détenus sont soumis aux mêmes règles qu’un compte-titres

- PEA après 5 ans : exonération d’impôt sur le revenu sur les plus-values — seuls les prélèvements sociaux (17,2%) s’appliquent

- Les dividendes réinvestis dans l’enveloppe PEA ne sont pas soumis à l’imposition intermédiaire

Liquidité, plafonds et conditions de retrait

La liquidité, c’est la capacité à récupérer vos fonds rapidement quand vous en avez besoin. C’est l’une des différences les plus importantes entre le Livret A et le PEA — et l’une des raisons pour lesquelles on ne peut pas simplement choisir l’un à la place de l’autre.

Le Livret A : disponibilité immédiate, aucune procédure

Le Livret A vous permet de retirer tout ou partie des sommes déposées à tout moment, sans frais, sans délai de préavis. Via votre app bancaire, les fonds sont disponibles sur votre compte courant en quelques heures à un jour ouvré. Aucune procédure particulière, aucune condition à remplir. C’est justement ce qui en fait le premier produit d’épargne de précaution.

Le plafond de dépôt du Livret A est fixé à 22 950€ en versements cumulés. Pour augmenter votre capacité d’épargne réglementée, le LDDS (12 000€) et le LEP si vous y êtes éligible (10 000€) viennent compléter votre Livret A. Total cumulé possible : 44 950€ sur ces trois livrets réglementés.

Le PEA : une liquidité sous conditions, à respecter

Retirer des fonds d’un PEA est plus encadré. Avant 5 ans, tout retrait entraîne en principe la clôture du plan (sauf exceptions légales). La procédure de retrait prend généralement 2 à 5 jours ouvrés : le temps de vendre les titres, de recevoir les liquidités sur le compte espèces du PEA, puis de les transférer vers votre compte courant.

Après 5 ans, les retraits partiels sont possibles sans fermer l’enveloppe. Vous pouvez retirer une partie de vos fonds et laisser vos titres restants dans le PEA. Mais chaque retrait partiel interrompt définitivement la possibilité de nouveaux versements : le plafond de dépôt est atteint et ne se reconstitue pas.

Par exemple, si vous avez ouvert votre PEA en juillet 2020, vous avez atteint les 5 ans en juillet 2025. Depuis cette date, vous pouvez retirer partiellement sans clôturer le plan. Si vous l’avez ouvert en juillet 2021, vous y serez en juillet 2026. C’est pourquoi ouvrir tôt — même avec un versement modeste — est la stratégie la plus simple.

Transfert d’un PEA ou d’un Livret A : la procédure

Le PEA peut être transféré d’un établissement à un autre sans clôture du plan. La procédure de transfert préserve l’antériorité fiscale : la date d’ouverture initiale est conservée. C’est une option intéressante si vous souhaitez bénéficier de frais de gestion plus bas chez un courtier en ligne. Comptez 2 à 6 semaines selon les établissements, et vérifiez les frais de sortie éventuels.

Pour le Livret A, le transfert n’existe pas à proprement parler. Un seul Livret A par personne, et si vous souhaitez changer d’établissement, il faut clôturer l’ancien et en ouvrir un nouveau — ce qui n’a aucun impact fiscal. Changer de courtier sans fermer son PEA, c’est possible, et ça vaut souvent le coup. Pour aller plus loin : transférer son PEA.

| Livret A | PEA classique | |

|---|---|---|

| Plafond de versement | 22 950 € | 150 000 € |

| Rendement | 1,5 % net (taux fixe) | Variable — potentiel élevé, risque de perte |

| Capital garanti | Oui | Non |

| Fiscalité | Exonération totale (IR + PS) | Avantages fiscaux complets après 5 ans (exonération IR) |

| Liquidité | Immédiate via app (24-48h) | 2-5 jours — clôture avant 5 ans |

| Horizon recommandé | Court terme / précaution | Long terme (7-10 ans minimum) |

| Transfert possible | Non (clôture + réouverture) | Oui, sans perte d’antériorité fiscale |

- Livret A : liquidité totale, retrait immédiat via app, sans frais ni procédure

- PEA : retrait sous 2-5 jours ouvrés — avant 5 ans, la clôture du plan est en principe obligatoire

- Le plafond du PEA (150 000€) est bien supérieur au Livret A (22 950€) — en adéquation avec leurs objectifs différents

- Le transfert du PEA vers un autre établissement préserve la date d’ouverture et les avantages fiscaux acquis

Pour quel profil et quel objectif choisir ?

La vraie question n’est pas « Livret A ou PEA » mais « Livret A et PEA — dans quel ordre et pour quel objectif ? ». Ce comparatif l’a montré : ces deux produits d’épargne ne sont pas en concurrence. Voici comment construire sa stratégie en fonction de son profil.

Profil prudent ou horizon court : le Livret A en premier

Si vous êtes débutant, si vous n’avez pas encore d’épargne de précaution, ou si vous pouvez avoir besoin de cet argent dans les prochaines années, le Livret A est la première priorité. Il n’y a pas de placement plus prudent que « capital garanti, disponible demain ». C’est juste à ça que ce livret réglementé est destiné.

Commencer à investir en titres via un PEA sans Livret A suffisamment alimenté, c’est s’exposer à vendre ses fonds en urgence au pire moment. Un profil prudent ou débutant a tout intérêt à constituer d’abord un matelas de liquidités sur son livret avant de s’intéresser aux enveloppes d’investissement.

Horizon long terme : le PEA pour construire son avenir

Si votre Livret A est alimenté, votre situation professionnelle stable, et si vous avez des fonds que vous n’avez pas besoin de toucher avant 7 à 10 ans, le PEA est l’enveloppe la plus efficace pour diversifier votre patrimoine. Son potentiel de rendement élevé sur le long terme, combiné aux avantages fiscaux après 5 ans, en fait le premier choix d’investissement pour un particulier qui veut s’exposer aux marchés financiers.

En pratique, la stratégie la plus simple consiste à investir régulièrement sur des fonds indiciels (ETF World ou équivalents éligibles au PEA) via des versements programmés. Pas de gestion de titres individuels compliquée, pas de stock-picking — juste des versements réguliers sur des fonds diversifiés, en bénéficiant des avantages fiscaux du PEA après 5 ans.

Pour la retraite : une troisième enveloppe à connaître

Si votre objectif premier est de préparer votre retraite, le PER (Plan d’Épargne Retraite) mérite d’être mentionné dans ce comparatif. Il offre des avantages fiscaux différents du PEA (déduction des versements du revenu imposable), mais les fonds y sont en principe bloqués jusqu’à la retraite. PEA et PER sont complémentaires : le premier pour l’investissement libre à long terme, le second pour l’épargne retraite dédiée.

La stratégie que j’applique : les deux, dans le bon ordre

Livret A en premier : épargne de précaution constituée (3 à 6 mois de dépenses courantes). PEA ensuite : versements réguliers sur des ETF éligibles, avec l’intention de laisser ces fonds investis au minimum 7 à 10 ans. Le Livret A pour les imprévus. Le PEA pour l’avenir. En fonction de votre situation personnelle, la répartition entre les deux enveloppes évolue — mais les deux ont leur place dans une stratégie patrimoniale équilibrée.

Retour d’expérience — QuentinAujourd’hui, ma répartition est simple : Livret A + LDDS pour l’épargne de précaution et les projets à court terme, PEA pour le long terme. Le conseil que je donnerais à n’importe quel jeune actif : ouvrez votre PEA le plus tôt possible, même avec un premier versement de 100€ déposé sur un fonds monétaire. Pas parce que vous savez déjà quoi acheter, mais parce que le compteur des 5 ans commence à la date d’ouverture. Attendre d’avoir « assez » à investir, c’est retarder d’autant la date à laquelle vous bénéficierez de l’exonération d’impôt sur le revenu. Ouvrez le compte, alimentez-le progressivement, et laissez le temps jouer en votre faveur.

- Profil prudent : Livret A en premier, épargne de précaution avant tout investissement en titres

- Horizon long terme : le PEA est l’enveloppe la plus efficace pour diversifier son patrimoine avec des avantages fiscaux élevés

- Les deux produits sont complémentaires — l’ordre d’alimentation est la vraie question stratégique

- Ouvrez votre PEA tôt pour faire partir le compteur des 5 ans, même avec un premier versement modeste

En résumé : deux enveloppes, deux rôles précis

Le Livret A et le PEA ne s’opposent pas. Le Livret A est un livret réglementé à capital garanti, destiné à protéger votre épargne de précaution avec un taux fixe. Le PEA est une enveloppe fiscale destinée à investir en titres sur le long terme, avec un potentiel de rendement élevé et des avantages fiscaux significatifs après 5 ans d’ouverture.

La stratégie simple : Livret A d’abord pour constituer votre matelas de sécurité, PEA ensuite pour bâtir votre avenir financier. En fonction de votre profil et de vos objectifs précis, la répartition évolue — mais les deux ont leur place dans une gestion patrimoniale équilibrée.

Abonnez-vous à la newsletter pour recevoir les prochains décryptages directement dans votre boîte mail — y compris les mises à jour sur les taux des livrets réglementés et les évolutions fiscales du PEA.

Vous souhaitez choisir le meilleur courtier pour ouvrir votre PEA ? Retrouvez mon avis complet sur le PEA que j’utilise personnellement sur ma vidéo Youtube ci-dessous.

Questions fréquentes

Quel est le plafond du PEA en 2026 ?

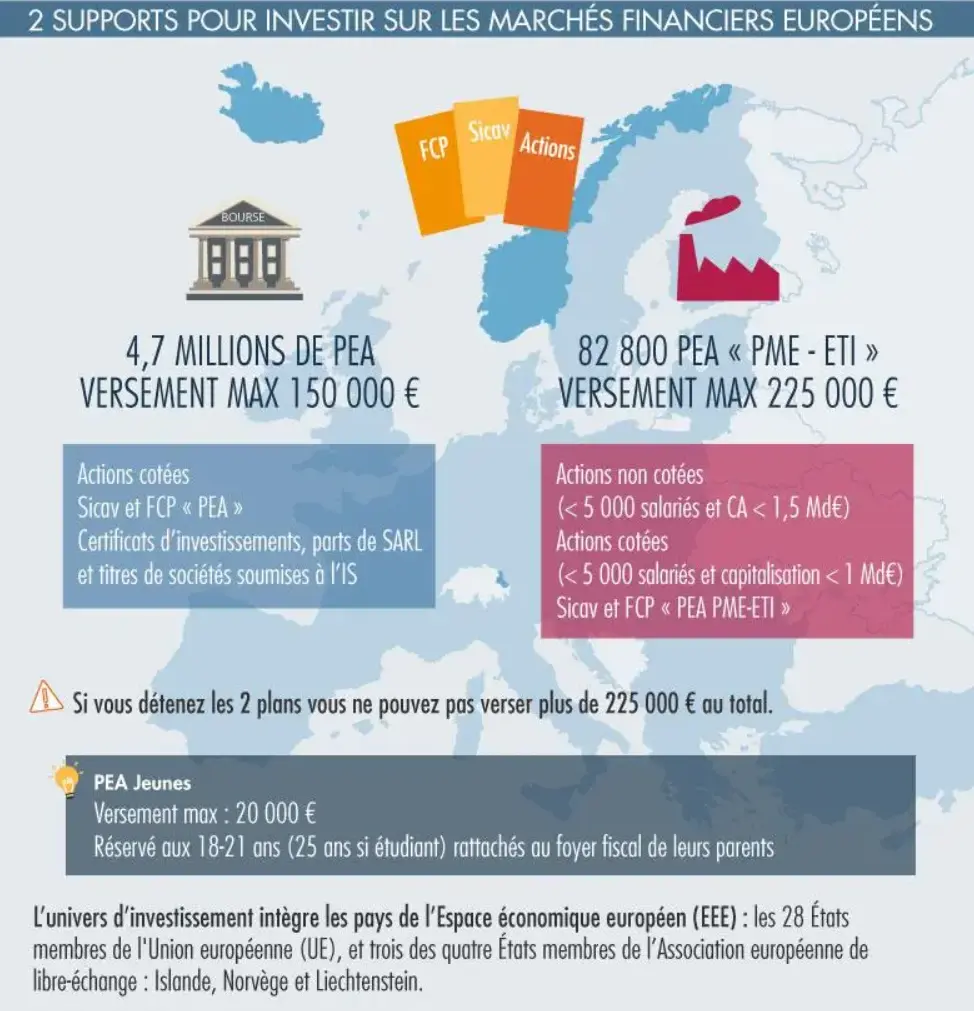

Le plafond de versement du PEA classique est de 150 000€. C’est un plafond de dépôt cumulé : les plus-values, dividendes et intérêts générés par les titres en portefeuille ne sont pas comptabilisés dans ce montant. Votre enveloppe peut donc valoir bien plus que 150 000€ si les fonds performent. Le PEA-PME (destiné aux PME européennes) a un plafond de versement de 75 000€, cumulable avec le PEA classique pour un total de 225 000€.

Peut-on avoir un Livret A et un PEA en même temps ?

Oui, et c’est même la stratégie recommandée. Le Livret A sert d’épargne de précaution liquide, le PEA d’enveloppe d’investissement long terme sur des titres et des fonds. Un seul Livret A et un seul PEA classique par personne — mais les deux sont complémentaires et chacun répond à des objectifs précis différents.

À partir de quand les retraits du PEA sont-ils exonérés d’impôt sur le revenu ?

À partir de 5 ans à compter de la date d’ouverture du plan. Après cette durée, les plus-values réalisées sur vos titres bénéficient d’une exonération d’impôt sur le revenu. Seuls les prélèvements sociaux (17,2%) s’appliquent. C’est pourquoi il est conseillé d’ouvrir un PEA le plus tôt possible — même avec un premier versement minimal — pour déclencher ce compteur.

Le Livret A est-il soumis aux prélèvements sociaux ?

Non. C’est l’un des rares placements financiers à ne pas être soumis aux prélèvements sociaux. Les intérêts du Livret A sont exonérés d’impôt sur le revenu ET de prélèvements sociaux — automatiquement, sans condition de durée ni de montant. Le LDDS bénéficie exactement des mêmes conditions d’exonération.

Comment transférer son PEA vers un autre établissement ?

La procédure de transfert du PEA permet de changer d’établissement sans clôturer le plan, en conservant la date d’ouverture initiale et les avantages fiscaux acquis. Vous initiez la demande auprès de votre nouvel établissement, qui se charge de la procédure avec l’ancien. Comptez 2 à 6 semaines. Vérifiez les frais de transfert pratiqués par votre établissement d’origine — certains courtiers en ligne ne facturent aucun frais à l’entrée.

PEA ou assurance-vie : quelle différence pour investir à long terme ?

Ce sont deux enveloppes fiscales avec des logiques distinctes. Le PEA est destiné aux titres européens (actions, ETF éligibles), avec exonération d’impôt sur le revenu après 5 ans. L’assurance-vie permet d’investir dans un spectre plus large d’actifs (fonds euros garantis, unités de compte mondiales), avec des avantages fiscaux après 8 ans et des spécificités avantageuses en matière de transmission. Les deux se complètent. Pour un investisseur débutant qui veut s’exposer aux marchés financiers simplement, le PEA est souvent le produit le plus accessible. PEA et assurance-vie ne jouent pas dans la même catégorie selon l’objectif. Le match complet : PEA vs Assurance-vie.

Faut-il ouvrir son PEA avant même d’avoir de l’argent à investir ?

Oui — à condition que votre Livret A soit déjà alimenté. Le premier versement peut être très modeste (100€ suffisent dans la plupart des établissements). Ce qui compte, c’est de faire partir le compteur des 5 ans. Un PEA ouvert en juillet 2026 avec 100€ déposés sera exonéré d’impôt sur le revenu en juillet 2031. Attendre d’avoir « plus d’argent » pour ouvrir, c’est décaler inutilement cette échéance.