Combien de personnes ont mis des années d’économies en Bourse, puis se sont retrouvées à revendre en urgence au pire moment parce qu’une tuile imprévue est arrivée ? Plus qu’on ne le croit. L’épargne de précaution est souvent la première chose qu’on néglige quand on commence à s’intéresser à la gestion de son patrimoine : elle semble peu rentable comparée à un placement en ETF ou en immobilier. C’est un raisonnement que j’ai failli adopter. Ce guide est là pour clarifier combien vous devez viser selon votre situation personnelle, comment le calculer concrètement, et où placer cet argent en 2026.

Définition : ce qu’on entend par épargne de précaution

L’épargne de précaution, c’est une réserve d’argent liquide mise de côté pour faire face aux imprévus financiers. Pas pour vos vacances. Pas pour un achat prévu. Pas non plus pour « investir plus tard quand l’occasion se présente ». C’est de l’argent que vous espérez ne jamais toucher, mais dont vous avez absolument besoin si vous devez y toucher.

Concrètement, ça couvre quoi ? La perte d’emploi, un arrêt maladie prolongé, une panne de voiture au mauvais moment, une chaudière à remplacer, des frais médicaux non remboursés. Des coups durs qui arrivent à tout le monde, souvent quand on s’y attend le moins.

Une réserve de sécurité, pas un placement

C’est là que beaucoup se trompent. L’objectif de cet argent n’est pas de rapporter, mais d’être disponible. Ça implique deux contraintes fortes :

- Liquidité totale: vous devez pouvoir y accéder en 24 à 72 heures maximum, sans frais ni pénalité

- Capital garanti: la valeur de cet argent ne doit pas fluctuer — pas d’actions, pas d’etf, pas de cryptos, même « pour une petite partie »

Cette deuxième contrainte est la plus critique. Les marchés financiers peuvent perdre 30 à 50% en quelques mois. Si vous subissez une perte d’emploi lors d’une récession, c’est exactement le moment où vos etf valent le moins. Vendre à ce moment-là transforme une moins-value latente en perte réelle. C’est le piège classique. Bitstack fait aussi partie des plateformes crypto que j’ai passées au crible. Mon analyse complète : mon avis complet sur Bitstack.

Épargne de précaution vs épargne de projet : deux poches distinctes

Il faut distinguer deux choses qui coexistent souvent sur les mêmes livrets. L’épargne de projet cible un achat ou un objectif précis : apport immobilier, formation, voyage. Elle peut avoir un horizon plus long et des contraintes de liquidité moins strictes.

L’épargne de précaution, elle, n’a pas d’horizon. Elle doit rester disponible en permanence. Vous ne devez pas « y emprunter » pour financer un projet, même avec l’intention de rembourser. Ce sont deux poches distinctes, même si elles cohabitent sur le même Livret A.

- L’épargne de précaution est une réserve d’argent pour les imprévus financiers, pas un placement

- Elle doit être accessible sous 72h et à capital garanti— pas d’etf, même liquides

- Ne jamais la mélanger avec une épargne projet ou une enveloppe d’investissement

Combien faut-il viser ? La règle des 3 à 6 mois

La règle courante, que vous retrouvez partout, c’est 3 à 6 mois de dépenses. Mais 3 à 6 mois de quoi, exactement ? Et pourquoi une fourchette aussi large ? La réponse dépend entièrement de votre situation.

Le bon calcul : vos dépenses courantes incompressibles

On ne parle pas de votre train de vie total, mais de vos dépenses courantes incompressibles: ce que vous devez absolument payer chaque mois, même si vous perdez votre emploi demain. En pratique, ça inclut :

- Loyer ou remboursement d’un prêt immobilier

- Charges de copropriété

- Électricité, gaz, eau, internet, téléphone

- Assurances (santé, habitation, auto si vous avez une voiture)

- Alimentation de base

- Transports domicile-travail

- Crédits en cours non suspendables

On enlève : les sorties, les restaurants, les abonnements non essentiels, les vêtements, les vacances. Tout ce qu’on peut couper ou réduire en cas de coup dur.

Prenons un exemple concret. Un locataire à Lyon avec 750€ de loyer, 200€ de charges courantes (électricité, internet, téléphone, assurance) et 300€ d’alimentation arrive à 1 250€ de dépenses incompressibles par mois. Son objectif d’épargne de précaution sera de 3 750€ (3 mois) à 7 500€ (6 mois). C’est un chiffre réaliste et atteignable.

Autre exemple : une famille avec un prêt immobilier de 1 100€, deux voitures, une mutuelle famille et 600€ d’alimentation dépasse facilement 2 500€/mois de dépenses incompressibles. Dans ce cas, 6 mois représente 15 000€. Un objectif plus ambitieux, mais qui justifie d’autant plus de le constituer.

3 mois ou 6 mois : ce qui fait la différence selon votre situation

La fourchette existe parce que l’exposition au risque n’est pas la même pour tout le monde. Voici comment j’aborde la question selon la situation professionnelle :

- CDI dans un secteur stable(fonction publique, grande entreprise) avec un deuxième revenu dans le foyer : 3 mois suffisent dans la plupart des cas

- CDI dans un secteur plus volatile(tech, communication, retail) : penchez vers 4 à 5 mois

- Indépendant, freelance, auto-entrepreneur: 6 mois minimum, davantage si votre activité est saisonnière

- Foyer monorevenu ou revenus proches du minimum : 6 mois, sans discussion

- Propriétaire d’une maison ancienne : prévoyez une marge supplémentaire pour les grosses réparations imprévues

Ce ne sont pas des règles gravées dans le marbre. Ce qui compte, c’est que si votre situation basculait demain, vous ayez le temps de vous retourner sans vendre vos investissements en catastrophe.

Retour d’expérience — Quentin

Retour d’expérience — QuentinPendant longtemps, j’ai eu le raisonnement suivant : « mes etf sont quasi-liquides, je peux revendre en quelques jours si besoin, donc ça compte comme épargne de précaution ». C’est faux, et j’aurais dû comprendre ça plus tôt. En 2022, quand les marchés ont pris -20% en quelques mois, j’ai réalisé que si j’avais subi une perte d’emploi à ce moment-là, j’aurais dû vendre avec une moins-value significative. J’ai reconstitué un vrai matelas de liquidités séparé dès que j’ai fait ce calcul. Pas parce que c’est rentable, mais parce que ça m’a permis d’investir sereinement sans surveiller les marchés avec angoisse à chaque actualité.

- Calculez vos dépenses courantes incompressibles, pas votre budget total

- CDI stable : 3 mois. Indépendant ou foyer monorevenu : 6 mois minimum

- Les etf et actions ne comptent pas comme épargne de précaution, même s’ils sont liquides

Où placer cette épargne en 2026 ?

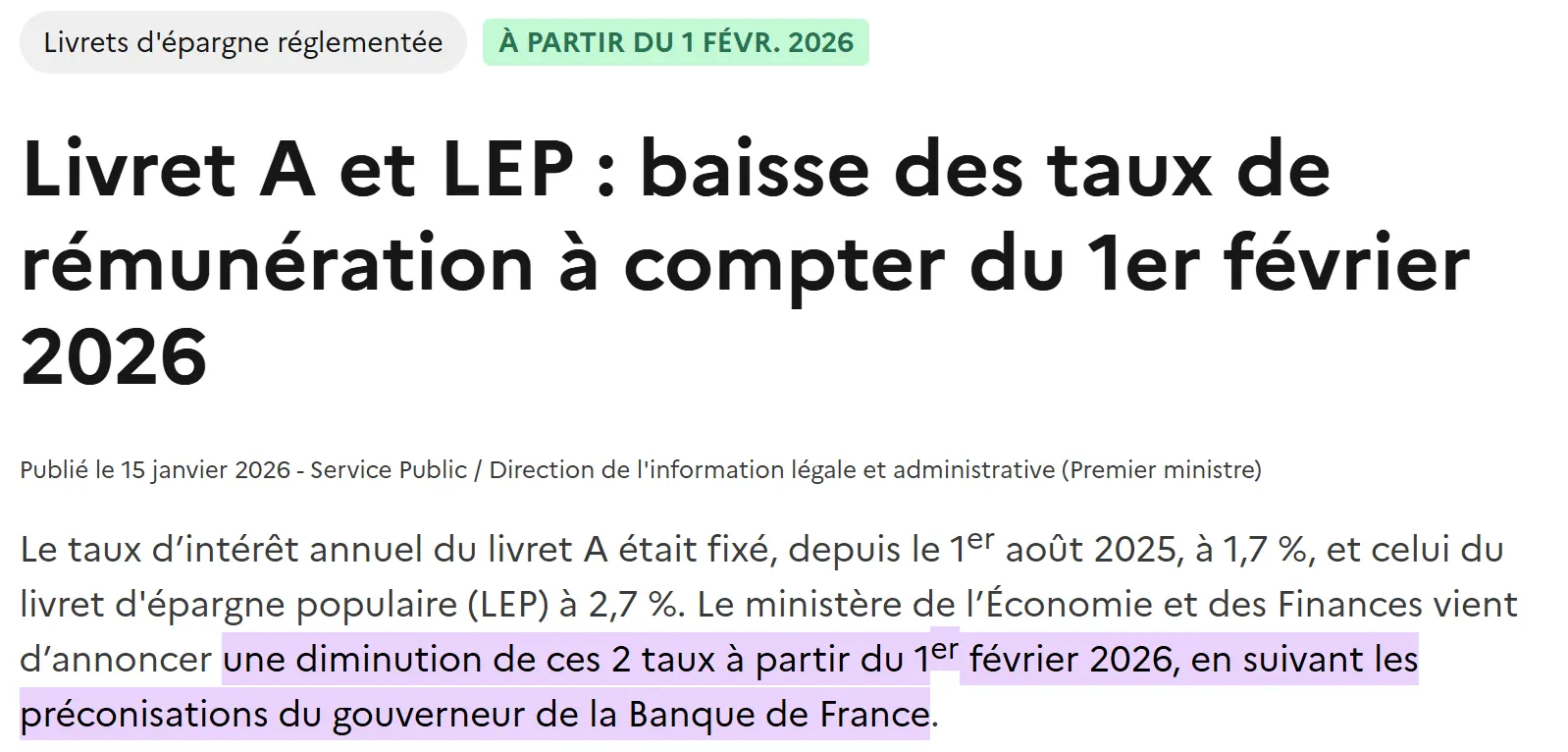

Les taux ont beaucoup bougé ces dernières années. Après avoir culminé à 3% en 2023-2024, le Livret A est redescendu à 1,5% depuis le 1er février 2026. C’est en dessous de l’inflation, ce qui veut dire que votre épargne de précaution perd légèrement en pouvoir d’achat. C’est le coût de la sécurité et de la disponibilité immédiate. Ce n’est pas une raison de chercher du rendement avec cet argent en le plaçant en etf ou sur des supports volatils.

Avant de passer en revue les options, un conseil : choisir où placer votre épargne de précaution ne devrait pas prendre des heures. L’offre de livrets réglementés en France est simple, transparente, et très bien adaptée à cet usage.

Le Livret A : le placement de référence

C’est l’outil de base pour ce type d’épargne.1,5% net d’impôt et de prélèvements sociaux, plafond à 22 950€, accessible dans toutes les banques. Les intérêts sont calculés par quinzaine et capitalisés au 1er janvier. Vous pouvez retirer votre argent à tout moment, souvent en quelques heures depuis votre application bancaire, sans aucun frais de retrait.

Pour la quasi-totalité des profils, un compte Livret A bien alimenté couvre largement 3 à 6 mois de dépenses courantes. Avec 1 500€ de dépenses incompressibles mensuelles, vous avez besoin de 4 500 à 9 000€ : largement sous le plafond. Un simulateur d’épargne en ligne peut vous aider à visualiser combien de temps il vous faudra pour atteindre votre objectif selon votre capacité d’épargne mensuelle.

Le LDDS, en complément naturel

Le Livret de Développement Durable et Solidaire fonctionne exactement comme le Livret A : même taux (1,5%), même disponibilité immédiate, même capital garanti. Son plafond est plus bas,12 000€. Il est ouvert à tout contribuable domicilié en France, et un seul compte LDDS est autorisé par personne.

Livret A + LDDS = jusqu’à 34 950€ de capacité cumulée. C’est plus qu’assez pour couvrir n’importe quelle épargne de précaution standard. Et les deux offres sont complémentaires : si votre Livret A est plein, le LDDS prend le relais.

Le LEP : priorité si vous y êtes éligible

Le Livret d’Épargne Populaire est souvent sous-utilisé, et c’est dommage. Son taux est de 2,5% net depuis le 1er février 2026, pour un plafond de 10 000€. C’est 1 point de plus que le Livret A pour exactement les mêmes avantages : capital garanti, placement disponible immédiatement, sans frais.

La condition : votre revenu fiscal de référence doit être sous un certain seuil. Pour 2026, les conditions portent sur les revenus 2024. Pour une personne seule (1 part fiscale), le plafond est autour de 22 400€. Ce seuil augmente avec le nombre de parts. Si vous n’êtes pas certain d’y être éligible, votre banque ou Service-Public.fr vous donnent la réponse en quelques minutes.

Sur 10 000€, la différence entre le LEP (2,5%) et le Livret A (1,5%) représente 100€ de plus par an, nets d’impôt et de prélèvements. Si vous êtes éligible et que vous n’en avez pas, ouvrez-en un.

Les livrets bancaires classiques : des offres à surveiller de près

Certaines banques proposent des offres ponctuelles avec des taux promotionnels attractifs sur 2 à 3 mois, puis un taux de base souvent proche de 0,5 à 1%. C’est parfois intéressant le temps de la promo, mais le rendement réel du placement sur l’année complète est souvent bien moins bon que le Livret A. Lisez les conditions avant d’y mettre quoi que ce soit.

| Livret | Taux net (fév. 2026) | Plafond | Conditions | Disponibilité |

|---|---|---|---|---|

| LEP | 2,5 % | 10 000 € | Sous conditions de revenus | Immédiate |

| Livret A | 1,5 % | 22 950 € | Aucune (1 par personne) | Immédiate |

| LDDS | 1,5 % | 12 000 € | Contribuable domicilié en France | Immédiate |

| Livret bancaire classique | 0,5 – 1 % (hors promo) | Variable | Variable | Immédiate |

| etf / actions | Variable (peut être négatif) | Illimité | Compte-titres ou PEA | 2-5 jours + risque de perte |

| Compte courant | 0 % | Illimité | Aucune | Immédiate |

Une remarque sur le compte courant : laisser votre épargne de précaution dessus, c’est la laisser à 0% et l’exposer au risque de la dépenser par inadvertance. Même quelques centaines d’euros séparés sur un livret dédié font une vraie différence psychologique.

- LEP à 2,5%: le meilleur placement si vous êtes éligible — vérifiez votre situation

- Livret A à 1,5%: la référence universelle, accessible à tous, sans frais

- Livret A + LDDS = jusqu’à 34 950€ de capacité cumulée, largement suffisant

- etf, actions et compte courant ne sont pas des supports adaptés pour cette épargne

Les erreurs classiques à éviter

Voici les pièges qui reviennent le plus souvent quand on cherche à gérer son épargne de précaution. Quelques conseils concrets pour les éviter.

Confondre « liquide » et « sans risque de perte »

Un etf se vend en quelques jours. Mais sa valeur fluctue. Si vous avez besoin de 5 000€ en urgence et que votre portefeuille vient de baisser de 25%, vous encaissez une perte réelle de 1 250€ pour obtenir ce cash. Ce n’est pas de l’épargne de précaution, c’est un investissement qui se liquide au pire moment. La nuance est capitale.

Oublier de remettre le montant à jour

Votre situation change. Vous avez eu un enfant, votre loyer a augmenté, vous êtes passé du CDI au freelance. Le montant constitué il y a 3 ans n’est peut-être plus adapté à vos dépenses courantes actuelles. Prenez 10 minutes par an pour refaire le calcul et ajuster si nécessaire.

Utiliser le livret pour des dépenses « qui ne sont pas vraiment urgentes »

C’est tentant. L’argent est là, disponible, et il y a cet achat qui semble important. Mais si vous piochez dans votre matelas pour des dépenses non urgentes, vous vous retrouvez sans filet. Ce qu’on appelle une « urgence » doit vraiment l’être : perte de revenus, dépense contrainte et non planifiée, pas un achat différable.

Ne pas ouvrir un LEP par méconnaissance

Beaucoup de personnes éligibles au LEP n’en ont pas, parce qu’elles ne savent pas que ça existe ou pensent ne pas y avoir droit. À 2,5% contre 1,5% sur le Livret A, la différence sur 10 000€ représente 100€ de plus par an, nets de tout prélèvement. Vérifiez votre éligibilité : le plafond de revenus est plus haut que beaucoup ne le pensent.

Surestimer le montant « par précaution » et ne jamais investir

C’est l’erreur inverse : constituer 12 mois de dépenses « au cas où » et repousser indéfiniment le début de l’investissement. C’est du capital immobilisé à 1,5% qui ne travaille pas pour votre avenir. Trois à six mois, c’est la norme. Au-delà, l’excédent peut aller chercher du rendement sur des placements long terme.

- Liquide ≠ sans risque de perte : etf et actions ne sont pas de l’épargne de précaution

- Réactualisez votre montant cible chaque année, votre situation et vos dépenses courantes évoluent

- N’y touchez que pour les vraies urgences, pas pour des achats différables

- Si vous êtes éligible au LEP et que vous n’en avez pas, c’est 100€/an perdus sur 10 000€

En résumé : un fondement, pas une option

L’épargne de précaution est la première brique de n’importe quelle stratégie patrimoniale saine. Pas parce qu’elle rapporte, mais parce qu’elle vous protège d’une décision forcée au pire moment. Trois à six mois de dépenses courantes sur un Livret A, un LDDS ou un LEP si vous y êtes éligible, et vous pouvez placer le reste sereinement.

Le taux actuel de 1,5% peut sembler faible. C’est vrai, et c’est sous l’inflation. Mais ce n’est pas le bon critère pour ce placement précis : ce qui compte ici, c’est la disponibilité immédiate et la sécurité. Votre patrimoine investi en etf ou en immobilier, lui, peut chercher du rendement. L’épargne de précaution est là pour tenir la ligne quand les imprévus arrivent.

Vous cherchez où investir une fois votre matelas de sécurité constitué ? Retrouvez mes analyses et comparatifs de courtiers sur ma chaîne Youtube

Voir les comparatifs courtiers sur ma chaîne YoutubeQuestions fréquentes

Comment gérer son épargne de précaution au quotidien ?

Il n’y a pas grand-chose à gérer, c’est justement l’avantage. Vous fixez votre objectif, vous automatisez un virement mensuel, et vous laissez le compte Livret A se remplir. Une fois le montant cible atteint, vous stoppez les versements dédiés et vous redirigez le surplus vers vos placements long terme. La seule action récurrente : vérifier une fois par an que le montant cible reste adapté à vos dépenses courantes.

Est-ce que l’assurance-vie peut servir d’épargne de précaution ?

En théorie, le fonds euros d’une assurance-vie est disponible via un rachat partiel. Mais il faut généralement 5 à 10 jours ouvrés pour recevoir les fonds, et certains contrats ont des délais plus longs. Pour le cœur de votre épargne de précaution, les livrets réglementés restent plus adaptés : plus réactifs, sans aucune formalité ni frais.

Faut-il remplir son Livret A avant d’ouvrir un PEA ?

Oui, à mon sens. Commencer à investir en etf sans épargne de précaution suffisante, c’est prendre un risque inutile. Si un imprévu arrive, vous serez forcé de vendre vos positions, potentiellement en moins-value. Quelques mois de différence n’ont aucun impact significatif sur le long terme d’un investissement en Bourse. Sécurisez la base d’abord. Entre le Livret A et le PEA, tout dépend de votre horizon de placement. C’est par ici : Livret A ou PEA.

Je suis éligible au LEP mais j’ai déjà un Livret A. Je fais quoi ?

Le LEP et le Livret A sont deux produits distincts, vous pouvez détenir les deux simultanément. Ouvrez un compte LEP et transférez-y une partie de votre Livret A, jusqu’à 10 000€. Vous passez de 1,5% à 2,5% sur ce placement — soit 100€ d’intérêts supplémentaires par an, nets de tout prélèvement. C’est la manipulation la plus simple pour optimiser votre épargne de précaution.

Le Livret A à 1,5% couvre-t-il l’inflation ?

Non, pas vraiment. Avec une inflation autour de 1,5 à 2% début 2026, votre épargne de précaution peut perdre légèrement en pouvoir d’achat. C’est le coût de la sécurité et de la disponibilité immédiate. Ce n’est pas une raison de placer cet argent en etf pour « compenser » : ce serait trahir l’objectif même de cette réserve.

Combien de temps faut-il pour constituer une épargne de précaution suffisante ?

Ça dépend de votre situation et de votre capacité d’épargne mensuelle. Avec 200€/mois et un objectif de 6 000€, vous êtes à 30 mois. Avec 400€/mois, 15 mois. Un simulateur d’épargne en ligne peut vous aider à visualiser votre trajectoire et à ajuster votre plan. Ce qui change tout dans tous les cas, c’est l’automatisation : un virement programmé le jour de la paie, et vous n’avez pas à y penser.

Comment la constituer sans se décourager

Si vous partez de zéro, atteindre 3 à 6 mois de dépenses courantes peut sembler long. Et c’est vrai que ça peut prendre du temps. Mais il y a une façon d’aborder ça qui rend le processus beaucoup moins décourageant, et qui vous aidera à rester sur le bon chemin.

Définissez d’abord un plan avec un chiffre précis

Faites le calcul une fois, sérieusement. Listez vos dépenses courantes incompressibles, multipliez par 3 ou par 6 selon votre situation, et vous avez un objectif concret. Disons que vous arrivez à 7 200€ (1 200€ × 6 mois). C’est votre plan. Pas « épargner plus », pas « avoir un matelas », mais 7 200€ sur mon Livret A.

Avoir un chiffre précis change tout : vous voyez votre progression, vous pouvez célébrer les paliers (1 000€, 3 000€, 5 000€), et vous savez exactement quand votre épargne de précaution est suffisante pour vous protéger.

Automatisez avant d’investir en Bourse

La règle que j’applique : on constitue son épargne de précaution avant de commencer à investir en Bourse. Pas en parallèle. Avant. Parce que si vous placez 200€/mois en etf tout en n’ayant que 500€ sur votre livret, la première tuile va vous forcer à revendre, souvent au mauvais moment.

Mettez en place un virement automatique vers votre Livret A le jour de votre paie. Même 100€/mois, c’est 1 200€/an. Ce conseil vaut pour tous les profils, quelle que soit votre situation de départ. L’automatisation supprime la friction : vous n’avez pas à vous rappeler, pas à décider, ça se fait.

Suspendez temporairement l’investissement si vous partez de loin

Si vous êtes très loin de votre objectif, il peut être judicieux de réduire temporairement vos placements boursiers pour accélérer la constitution du matelas. Ce n’est pas renoncer à investir pour votre avenir financier : c’est reconnaître que vous n’êtes pas encore en position de le faire sereinement. Quelques mois pour sécuriser la base, puis vous reprenez le rythme.

Quand j’ai commencé à m’intéresser à l’investissement, j’étais impatient d’ouvrir mon PEA et de placer mes premiers euros en etf. Le matelas de sécurité me semblait une étape ennuyeuse à cocher en vitesse. Du coup, j’ai investi avec une épargne de précaution insuffisante pendant plusieurs mois. Ça ne s’est pas mal passé par chance, mais ce n’est pas un conseil que je donnerais à qui que ce soit. Quand j’ai finalement constitué le bon montant sur un livret séparé, j’ai réalisé que j’investissais différemment : moins stressé, plus long-termiste. Ce placement de sécurité ne fait pas gagner en rendement, mais il fait gagner en sérénité. Et ça, ça compte autant.