N26 a lancé son PEA le 30 septembre 2025, sans frais de courtage et géré en coulisses par Upvest Securities GmbH. J’ai ouvert le mien pour tester l’expérience de bout en bout. Le zéro commission est réel, mais le catalogue limité à 74 ETF, l’interface pauvre et la tenue du plan en Allemagne en font un PEA en dessous de ce que j’attends pour investir en confiance.

- 0 % de frais de courtage sur le PEA N26, plafond plein de 150 000 €, ouverture 100 % dans l’appli.

- Adapté au débutant qui veut investir simplement sur un grand ETF (World, S&P 500) sans se poser de questions.

- Limite principale : seulement 74 ETF éligibles, interface mobile pauvre et aucune version desktop.

- PEA tenu par Upvest (Allemagne) : titres protégés à 20 000 €, déclaration 3916 chaque année et pas d’IFU français.

- Ma note : 2,5/5.

- Zéro frais de courtage, réellement appliqué

- Ouverture rapide, intégrée au compte N26

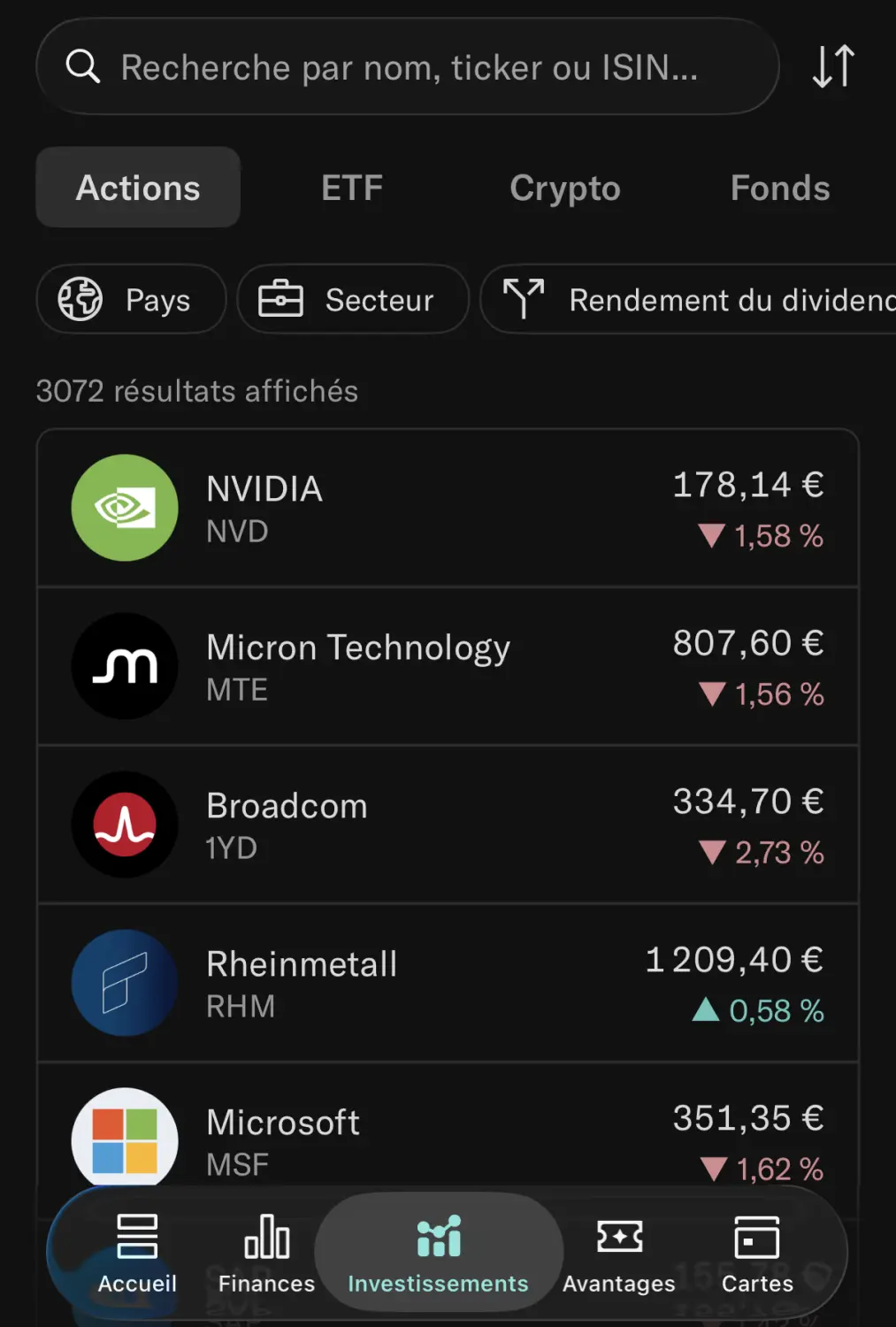

- ~1 000 actions européennes en direct + ETF capitalisants

- Plafond plein de 150 000 €

- Catalogue d’ETF limité : 74 éligibles seulement

- Interface pauvre, plus limitée encore que Trade Republic

- Mobile only, ISIN absent de la recherche, fiches d’actifs sommaires

- Titres protégés à 20 000 €, pas d’IFU, service client décevant

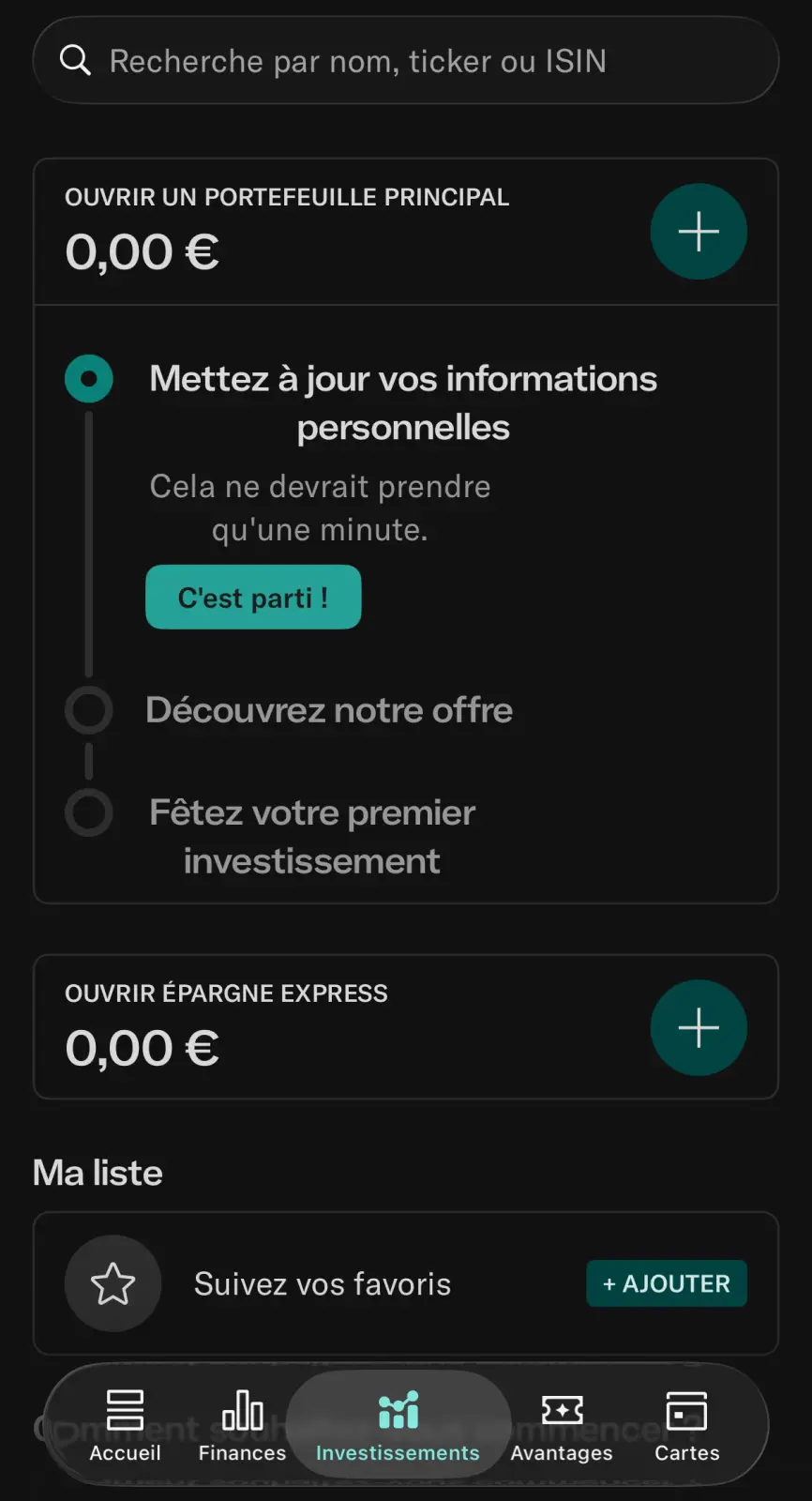

Présentation du PEA N26

Le PEA N26 repose sur deux acteurs. N26 Bank SE fournit l’interface dans l’application et transmet vos ordres. Upvest Securities GmbH, le partenaire allemand, est l’entité qui gère réellement le plan : elle exécute les ordres, conserve les titres et tient le compte espèces rattaché. Vous passez par N26, mais votre PEA est domicilié chez Upvest, en Allemagne. Ce détail revient plus loin sur la sécurité et la fiscalité.

L’ouverture se fait dans l’onglet Investissements : vérification des informations fiscales, acceptation des conditions, premier versement. Vous devez être résident fiscal français, majeur, et ne pas déjà détenir un PEA ailleurs. Le plafond de versement est le plafond légal de 150 000 €, et l’argument central reste le 0 % de courtage.

- N26 transmet les ordres, Upvest gère le PEA et conserve les titres.

- Ouverture rapide dans l’appli, plafond plein de 150 000 €.

- Le vrai argument du PEA N26, c’est le 0 % de courtage. Le reste est plus discutable.

L’interface du PEA N26 au quotidien

Premier blocage : le PEA N26 est accessible uniquement sur mobile. Aucune version desktop pour gérer son plan, là où la plupart des courtiers offrent au moins un accès navigateur. Passer un ordre au calme sur grand écran, c’est impossible.

L’interface elle-même m’a surpris par sa pauvreté. Trade Republic est la référence de l’épuré, et N26 fait encore plus light. Le cours d’un actif n’apparaît que sous forme de courbe simple : pas de chandeliers, pas de changement d’intervalle, aucune analyse technique. Et aucun type d’ordre avancé. On est au strict minimum.

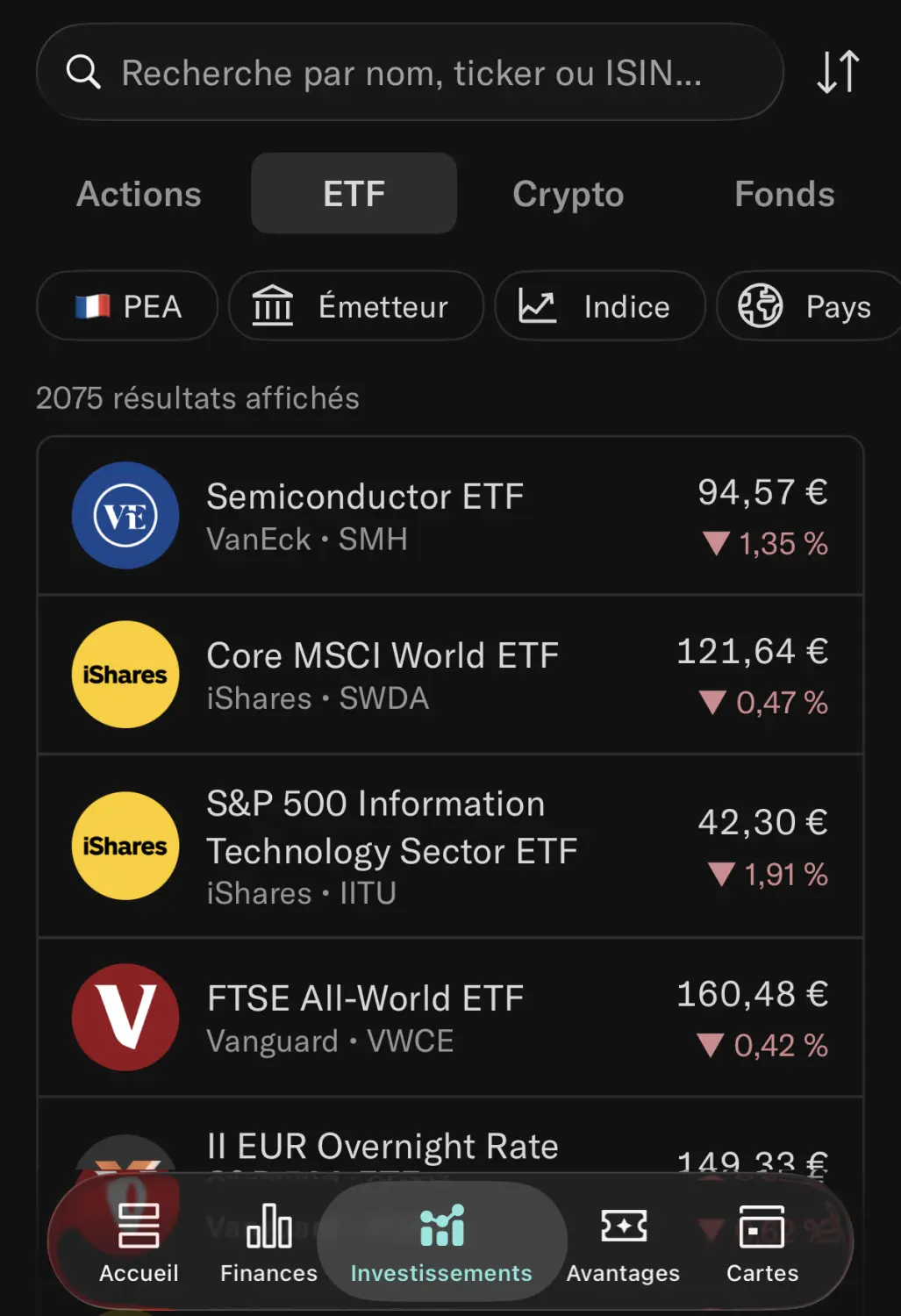

La recherche d’actif du PEA N26, sans code ISIN

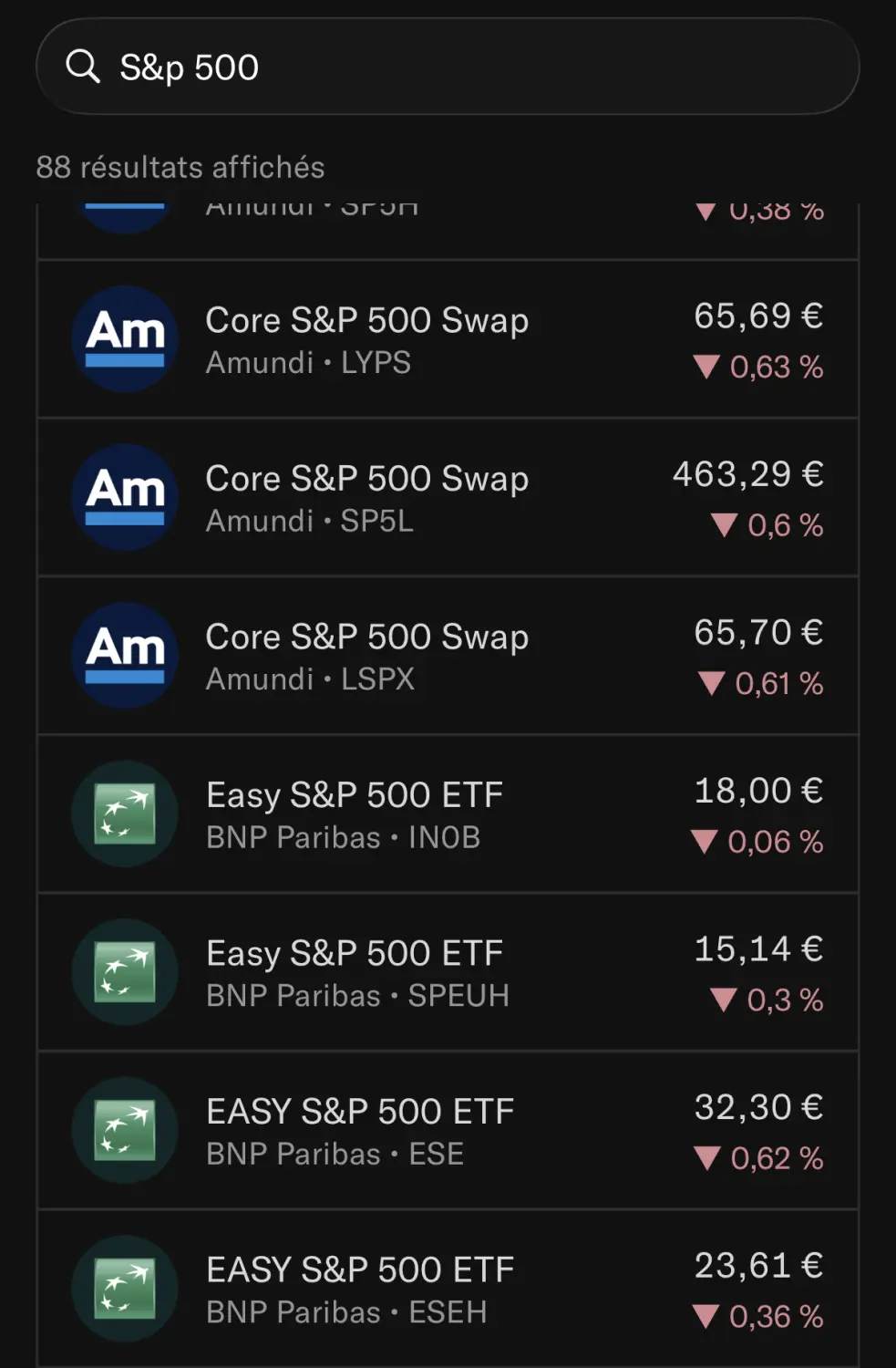

Le défaut le plus pénible à l’usage : la recherche fonctionne par intitulé, mais n’affiche jamais le code ISIN. Pour le trouver, il faut ouvrir la fiche et descendre tout en bas, alors que c’est une donnée d’identification de base, mise en avant par tous les bons courtiers et même la plupart des néobanques.

Le problème devient concret quand plusieurs ETF portent le même nom. Sur ma recherche d’un S&P 500, je tombe sur quatre versions émises par BNP Paribas, intitulé identique, place de cotation différente. Sans l’ISIN sous les yeux, impossible de savoir laquelle choisir pour son PEA.

Des fiches d’actifs trop pauvres pour décider

Une fois sur la fiche d’un ETF ou d’une action, on reste sur sa faim. On a le cours en courbe, une description courte, et quelques lignes d’informations clés. Mais pas de données de fond : composition détaillée, encours, frais affichés clairement, historique de performance sur plusieurs horizons, indicateurs de risque. Pour un investisseur qui veut comparer deux ETF avant d’arbitrer, l’appli ne donne tout simplement pas la matière. On finit par devoir vérifier ailleurs, sur un site spécialisé.

- PEA N26 mobile uniquement, pas de desktop.

- Graphique en courbe simple, aucun ordre avancé, ISIN absent de la recherche.

- Fiches d’actifs trop sommaires pour comparer et décider sereinement.

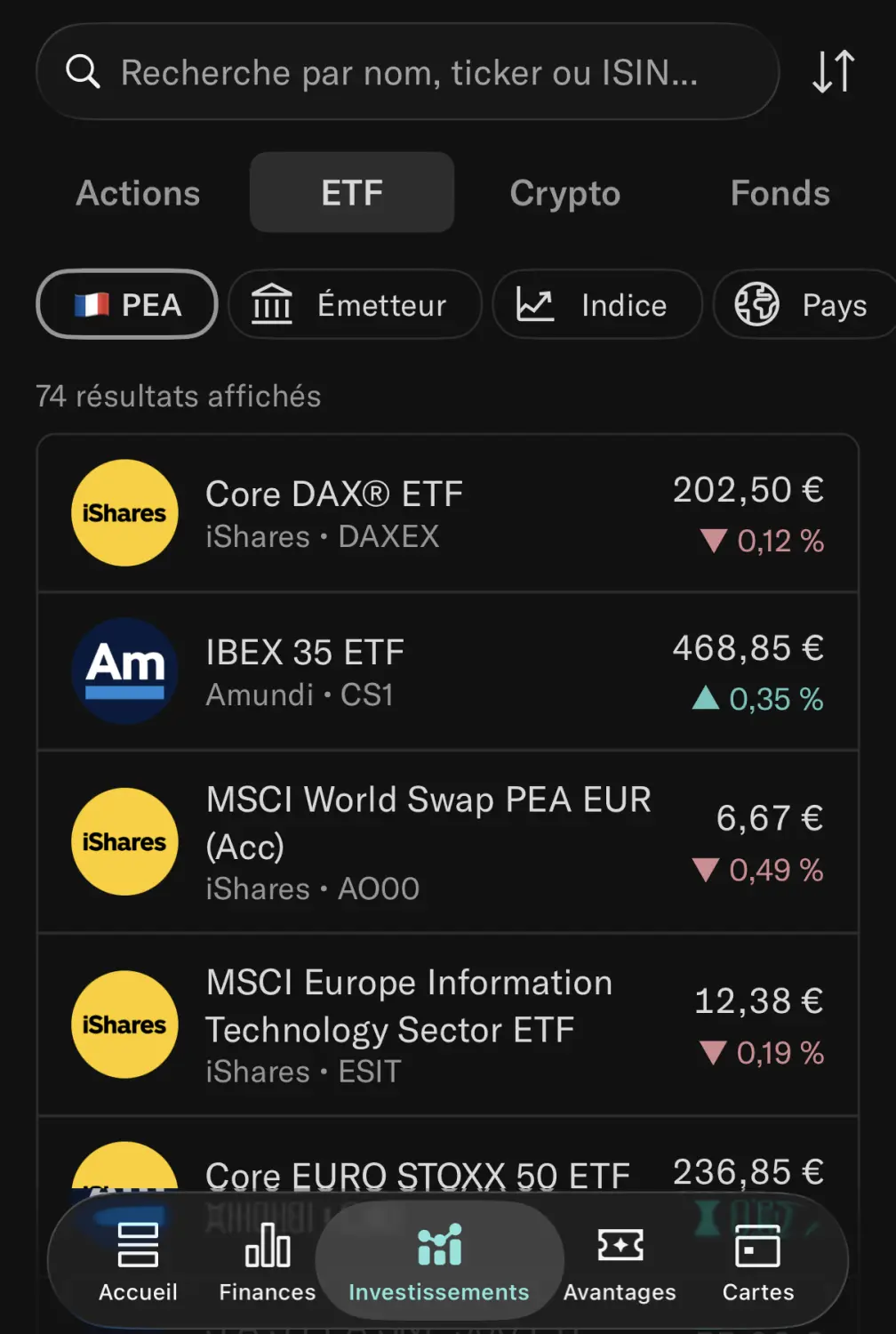

Le catalogue du PEA N26 : 74 ETF

Le PEA N26 donne accès à environ 1 000 actions européennes en direct et à 74 ETF éligibles. Côté actions, c’est correct. C’est le nombre d’ETF qui coince : à mon sens, un catalogue d’ETF devient confortable autour de 200 références. En dessous, on manque vite sur certaines thématiques ou certains émetteurs, et c’est dommage pour qui construit son allocation surtout en ETF. À titre de repère, Fortuneo en propose environ 240.

ETF éligibles au PEA : N26 face aux repères

Nombre d’ETF éligibles au PEA. « Confort » correspond à mon seuil personnel d’évaluation.

Tous les ETF du PEA N26 sont capitalisants : les dividendes sont réinvestis automatiquement, exactement ce qu’on veut dans une enveloppe fiscale long terme. Autre conséquence de la réglementation : pas de fractions dans le PEA. Le ticket d’entrée correspond donc au prix d’une part entière d’ETF, là où le compte-titres N26 autorise les fractions dès 1 €.

Le décalage avec le compte-titres N26

Le contraste avec l’offre hors PEA est frappant sur les ETF. Sur le compte-titres ordinaire, N26 ouvre l’accès à environ 2 000 ETF et 3 000 actions. Le PEA N26 n’est donc pas bridé par une limite technique : ses 74 ETF relèvent d’un choix de périmètre, qui dessert l’investisseur voulant construire son allocation en ETF dans l’enveloppe la plus avantageuse fiscalement.

Catalogue N26 : PEA contre compte-titres

ETF

PEA

ETF

compte-titres

Actions

compte-titres

Ordres de grandeur du catalogue N26 selon l’enveloppe.

- Environ 1 000 actions en direct, mais seulement 74 ETF et pas de fractions (parts entières).

- ETF tous capitalisants, adaptés au long terme.

- Le compte-titres montre que la restriction du PEA est un choix, pas une contrainte technique.

Frais et sécurité du PEA N26

Côté frais, N26 tient sa promesse : 0 % de commission à l’achat comme à la vente, sans frais d’entrée, de sortie ni d’inactivité. Vous ne payez que les frais de gestion propres aux ETF (le TER), prélevés par l’émetteur et communs à tous les courtiers.

La vraie zone d’ombre n’est pas le courtage affiché, mais l’exécution. Comme N26 se contente de transmettre vos ordres à Upvest, vous avez peu de visibilité sur le prix réellement obtenu et l’écart de cotation (le spread). Un ordre « sans commission » peut toujours porter un coût implicite dans cet écart, et l’interface ne donne aucun élément pour le vérifier.

La protection des titres, point sensible du PEA N26

Le compte espèces du PEA est couvert par le système allemand de garantie des dépôts (via Deutsche Bank AG) jusqu’à 100 000 €, séparément de vos dépôts N26. En revanche, les titres relèvent du mécanisme européen d’indemnisation des investisseurs, plafonné à 20 000 €. C’est nettement moins protecteur que le FGDR français et sa garantie des titres jusqu’à 70 000 €.

- 0 % de courtage réel sur le PEA N26, seuls les frais de gestion des ETF s’appliquent.

- Peu de transparence sur l’exécution et le spread.

- Titres protégés à 20 000 € seulement, contre 70 000 € via le FGDR.

Fiscalité du PEA N26 : IFU et déclaration

Sur le fond, le PEA N26 suit la fiscalité standard du PEA : aucune imposition tant que vous ne retirez rien, et après 5 ans, seulement 18,6 % de prélèvements sociaux sur les gains, sans impôt sur le revenu. De ce côté, rien ne distingue N26 d’un autre PEA.

Le bémol vient de la domiciliation chez Upvest, en Allemagne : votre PEA est un compte à l’étranger. Vous devez donc le déclarer chaque année via le formulaire 3916-3916 bis, en plus de votre déclaration habituelle. Un courtier domicilié en France ne vous impose pas cette démarche supplémentaire.

Surtout, vous ne recevez pas d’IFU français (l’imprimé fiscal unique qui pré-remplit votre déclaration). N26 met à disposition un « hub fiscal » dans l’appli pour récupérer vos documents, mais ce n’est pas un IFU transmis à l’administration. Tant que vous ne faites pas de retrait, le PEA ne génère pas d’événement imposable ; mais le jour où vous retirez, le calcul et la déclaration reposent entièrement sur vous. Pour qui cherche la simplicité maximale sur son PEA, c’est un cran de complexité en plus.

- Fiscalité PEA classique : 18,6 % de prélèvements sociaux après 5 ans, sans impôt sur le revenu.

- Compte à l’étranger : déclaration 3916 obligatoire chaque année.

- Pas d’IFU français : la déclaration en cas de retrait repose sur vous.

Le service client N26

C’est le point qui m’empêche d’accorder ma confiance pour un produit aussi sérieux qu’un PEA. Le support se fait par chat et e-mail, sans téléphone, et pour espérer une assistance prioritaire il faut un forfait payant. Sur un compte gratuit, le traitement est lent et impersonnel.

Retour d’expérience : Quentin

J’ai déjà eu un litige avec N26, côté compte bancaire, pour une prime de parrainage jamais versée. J’ai dû tout gérer par chat, et ça a été franchement pénible : jamais le même interlocuteur, des réponses toutes faites, et zéro avancée concrète. Quand on confie son épargne long terme à une plateforme, savoir que le support tourne en rond le jour où un problème arrive, ça pèse lourd dans la balance.

Autre limite réglementaire à connaître : N26 n’a pas le droit de recevoir un ordre par chat ou par téléphone. En cas de souci au moment de passer un ordre, vous êtes seul face à l’application. Pour un débutant, ce n’est pas anodin.

- Support par chat et e-mail, pas de téléphone.

- Assistance correcte réservée, en pratique, aux forfaits payants.

- Aucun ordre ne peut passer par le support : tout repose sur l’appli.

Pour qui est fait le PEA N26

Le PEA N26 vise un public précis : celui qui veut investir simplement, sur un ou deux ETF larges, sans jamais quitter son appli bancaire. Pour tout profil plus exigeant, le manque de choix et la pauvreté de l’interface deviennent vite bloquants.

| ✅ Le PEA N26 est fait pour vous si… | ❌ Passez votre chemin si… |

|---|---|

| Vous êtes déjà client N26 et voulez tout centraliser | Vous voulez un large choix d’ETF (bien plus de 74) |

| Vous investissez régulièrement sur un grand ETF (World, S&P 500) | Vous tenez à une interface complète et à un accès desktop |

| Vous cherchez le zéro courtage avant tout | Vous voulez la protection FGDR et un IFU français |

| Vous débutez et privilégiez la simplicité absolue | Vous voulez un service client réactif en cas de pépin |

Pour ma part, sachant qu’il existe d’excellents courtiers spécialisés en bourse, je n’investirais pas mon épargne long terme chez N26. Si vous hésitez, le simulateur pour trouver le PEA adapté à votre profil et mon classement des meilleurs PEA vous aideront à comparer sur des critères concrets.

Mon verdict sur le PEA N26

/5

Le zéro courtage du PEA N26 est réel et l’ouverture est simple, mais le catalogue de 74 ETF, l’interface mobile très pauvre, l’absence d’IFU et la protection des titres limitée en font un PEA trop basique à mes yeux pour confier une épargne long terme.

Avant d’ouvrir un PEA, comparez sur les bons critères : frais, catalogue, sécurité, fiscalité et interface.

Questions fréquentes sur le PEA N26

Le PEA N26 est-il vraiment sans frais ?

Oui, N26 n’applique aucun frais de courtage, ni frais d’entrée, de sortie ou d’inactivité sur son PEA. Vous payez seulement les frais de gestion propres à chaque ETF (le TER), prélevés par l’émetteur et communs à toutes les plateformes. Un coût implicite peut toutefois exister dans l’écart de cotation à l’exécution des ordres.

Peut-on acheter des actions en direct dans le PEA N26 ?

Oui. Le PEA N26 permet d’acheter environ 1 000 actions européennes en direct, en plus de ses 74 ETF éligibles (tous capitalisants). La vraie limite n’est pas l’accès aux actions, mais le faible nombre d’ETF. Les fractions sont par ailleurs impossibles, comme sur tous les PEA français : vous achetez des parts entières.

Qui gère réellement le PEA chez N26 ?

Le PEA est géré par Upvest Securities GmbH, partenaire allemand de N26. N26 fournit l’interface dans l’application et transmet vos ordres, tandis qu’Upvest exécute les ordres, conserve les titres et tient le compte espèces rattaché au plan.

N26 fournit-il un IFU pour le PEA N26 ?

Non, vous ne recevez pas d’imprimé fiscal unique (IFU) français pré-rempli. N26 met à disposition un « hub fiscal » dans l’application pour récupérer vos documents, mais le PEA étant tenu chez Upvest en Allemagne, c’est un compte à l’étranger à déclarer chaque année via le formulaire 3916-3916 bis. En cas de retrait, le calcul et la déclaration reposent sur vous.

Mes fonds sont-ils bien protégés sur le PEA N26 ?

Le compte espèces est couvert par le système allemand de garantie des dépôts jusqu’à 100 000 €. Les titres, eux, relèvent du mécanisme européen d’indemnisation des investisseurs plafonné à 20 000 €, soit nettement moins que la garantie des titres du FGDR français (70 000 €).

Peut-on gérer son PEA N26 sur ordinateur ?

Non, l’investissement et la gestion du PEA N26 se font uniquement depuis l’application mobile. Il n’existe pas d’accès desktop pour passer des ordres ou consulter ses positions, contrairement à de nombreux courtiers.

Le PEA N26 ou un courtier spécialisé ?

Pour un investissement long terme avec un large choix d’ETF, une interface complète, un IFU et la protection FGDR, un courtier spécialisé reste plus pertinent. Le PEA N26 convient surtout à un débutant qui veut centraliser une petite épargne dans son appli bancaire, sur un grand ETF et au zéro courtage.

Comment j’ai évalué le PEA N26

J’ai ouvert le PEA N26 depuis mon compte, versé une première somme et passé des ordres sur plusieurs ETF. J’ai regardé cinq points en priorité : la profondeur du catalogue, la qualité de l’interface de passage d’ordre, la richesse des fiches d’actifs, la transparence sur l’exécution et la sécurité des fonds, et enfin la charge fiscale au quotidien. Ce sont ces critères qui comptent sur un PEA tenu plusieurs années, pas le marketing d’ouverture.

Je situe N26 par rapport à ce que j’utilise vraiment : mon PEA chez XTB que j’alimente depuis 2025, et le PEA de Trade Republic, déjà limite côté interface. C’est cette référence qui me permet d’être honnête sur N26.