Il y a des sujets sur lesquels je suis partial : je gère mes propres investissements en ETF, en autonomie complète, et je n’ai pas l’intention de déléguer. Mais quand des proches me demandent comment investir de façon responsable sans s’y consacrer à plein temps, la question devient différente. C’est dans ce contexte que j’ai regardé Goodvest de près, testé leur onboarding, et analysé leur méthodologie.

Voici ce que j’en retiens : une approche climatique sincèrement rigoureuse, une expérience utilisateur soignée, et des frais compétitifs pour ce que propose le service. L’arbitrage avec une gestion libre reste réel. Mais pour qui cherche une gestion pilotée vraiment alignée avec l’accord de Paris, c’est difficile à battre.

Goodvest en bref

Goodvest est une société de gestion fondée en 2021 à Paris. Son positionnement est clair : proposer une gestion pilotée ISR qui refuse de financer les industries les plus polluantes, et qui oriente l’épargne vers des projets alignés avec les objectifs climatiques. Elle est certifiée B Corp, possède le statut d’entreprise à mission inscrit dans ses statuts, et tient le label FAIR. Ce n’est pas un vernis marketing : ces engagements sont statutaires et vérifiables.

Le marché de la gestion pilotée « responsable » a explosé en France ces cinq dernières années. Chaque banque, néobanque et fintech a sorti son offre ISR. Le problème, c’est que derrière les labels, la réalité est souvent décevante : des fonds labellisés qui continuent à inclure des entreprises pétrolières via leurs obligations, des exclusions superficielles, des critères ESG larges qui ne signifient pas grand-chose en pratique. Ce contexte rend l’approche Goodvest intéressante à examiner de près, justement parce qu’elle ne se contente pas des standards habituels du marché.

Côté réglementation, Goodvest est immatriculée à l’ORIAS sous le numéro 20007544, encadrée par l’AMF et l’ACPR. Les fonds sont déposés auprès de Generali (pour Goodvie et le PER) et de Spirica (pour Goodlife). Ce sont des assureurs français établis, soumis aux garanties classiques de l’assurance-vie en France.

- Fondée en 2021, certifiée B Corp, statut d’entreprise à mission inscrit dans les statuts.

- Régulée AMF + ACPR, ORIAS 20007544. Fonds hébergés chez Generali et Spirica.

- 4 produits : Goodvie (assurance-vie UC), Goodlife (avec fonds euro), PER, Livret Vert.

Une méthodologie vraiment rigoureuse

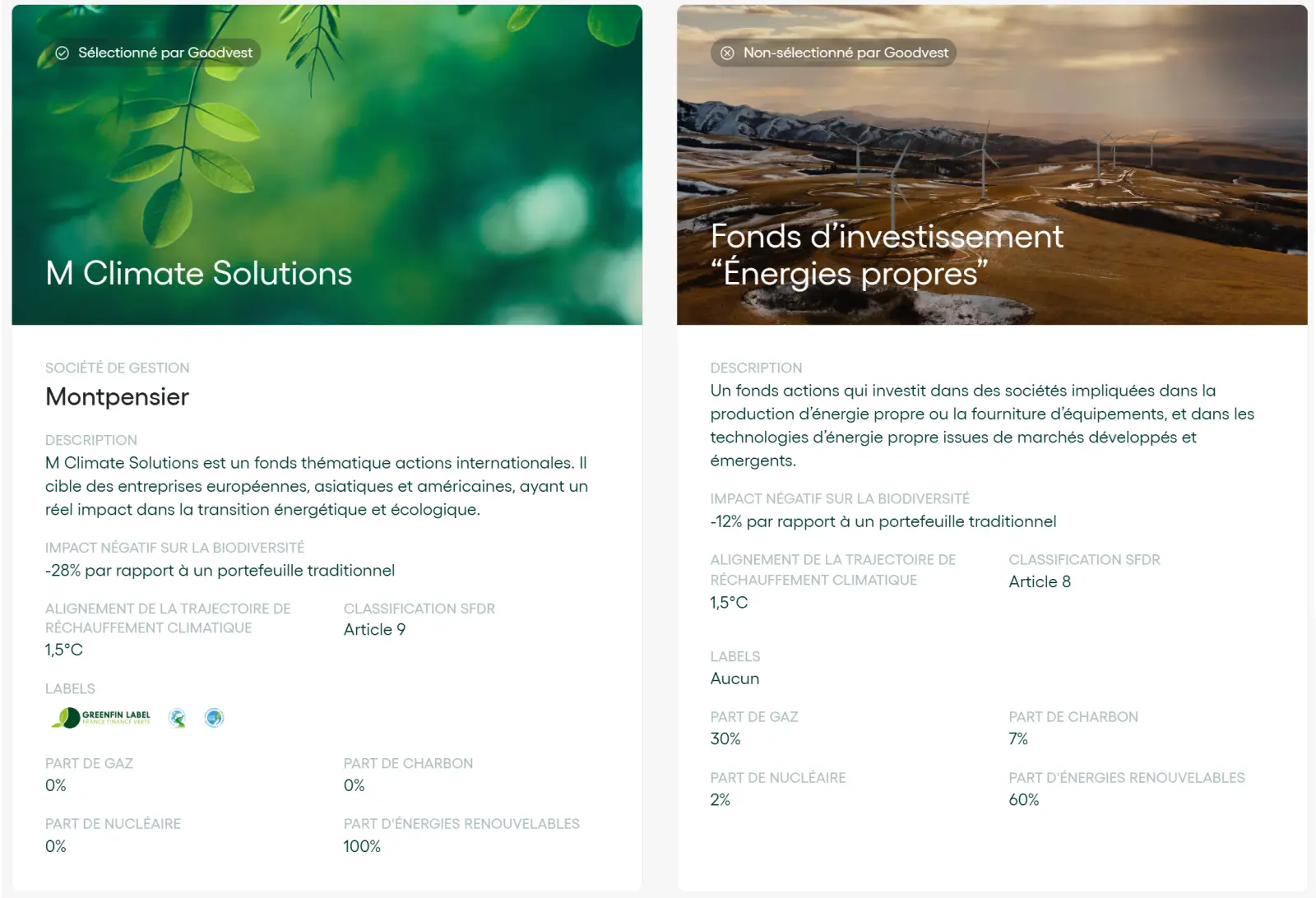

C’est ce qui distingue Goodvest de beaucoup d’offres dites « responsables ». La sélection des fonds ne repose pas sur une simple case à cocher « ISR ». Goodvest applique 8 filtres séquentiels à plus de 8 000 fonds analysés. Le résultat est sévère : seulement 28 % passent les critères d’exclusion, et 14 % sont réellement alignés avec l’accord de Paris.

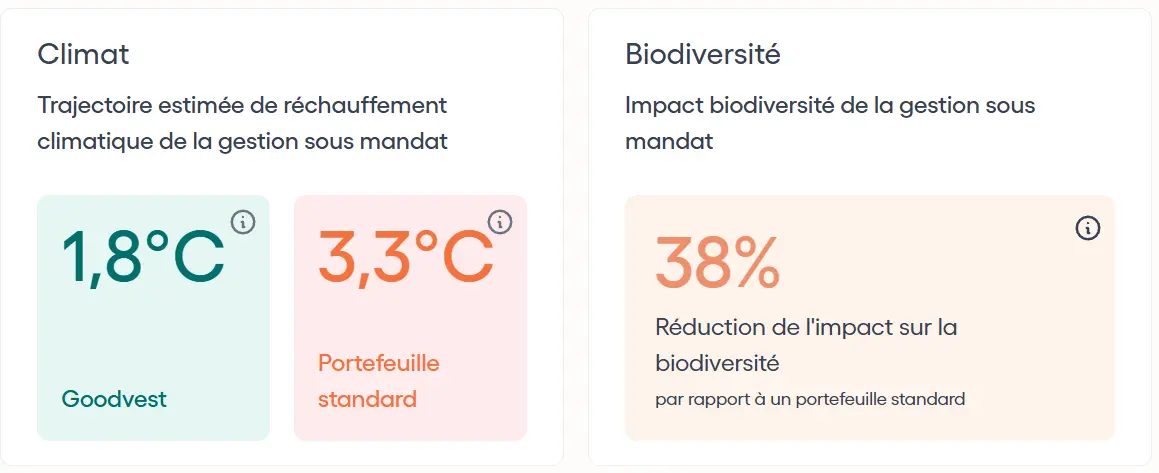

Les exclusions sont larges et non négociables : énergies fossiles (charbon, pétrole, gaz), armes, tabac, divertissement pour adultes, entreprises en violation du Pacte mondial des Nations Unies. Ce sont des critères éliminatoires, pas des pondérations. Les données proviennent de fournisseurs spécialisés indépendants : Carbon4 Finance, SBTi, ACT Rating et CDC Biodiversité. En 2024, Goodvest a intégré la biodiversité dans ses critères, avec une réduction estimée de 27 % de l’impact biodiversité et de 26 % des émissions CO₂e dans les portefeuilles.

Entonnoir de sélection des fonds Goodvest (sur 8 000 fonds analysés)

Source : Goodvest, méthodologie 2024.

Ce taux de sélection de 14 % n’est pas anodin. Pour comparaison, un ETF ISR classique applique souvent un filtre ESG assez large qui peut encore inclure des entreprises pétrolières ou gazières via leurs obligations. Ici, les labels retenus (ISR, Greenfin, Towards Sustainability, Finansol) constituent un plancher, pas un plafond. Goodvest applique ses propres filtres par-dessus. Un fonds peut être labellisé ISR et quand même être exclu.

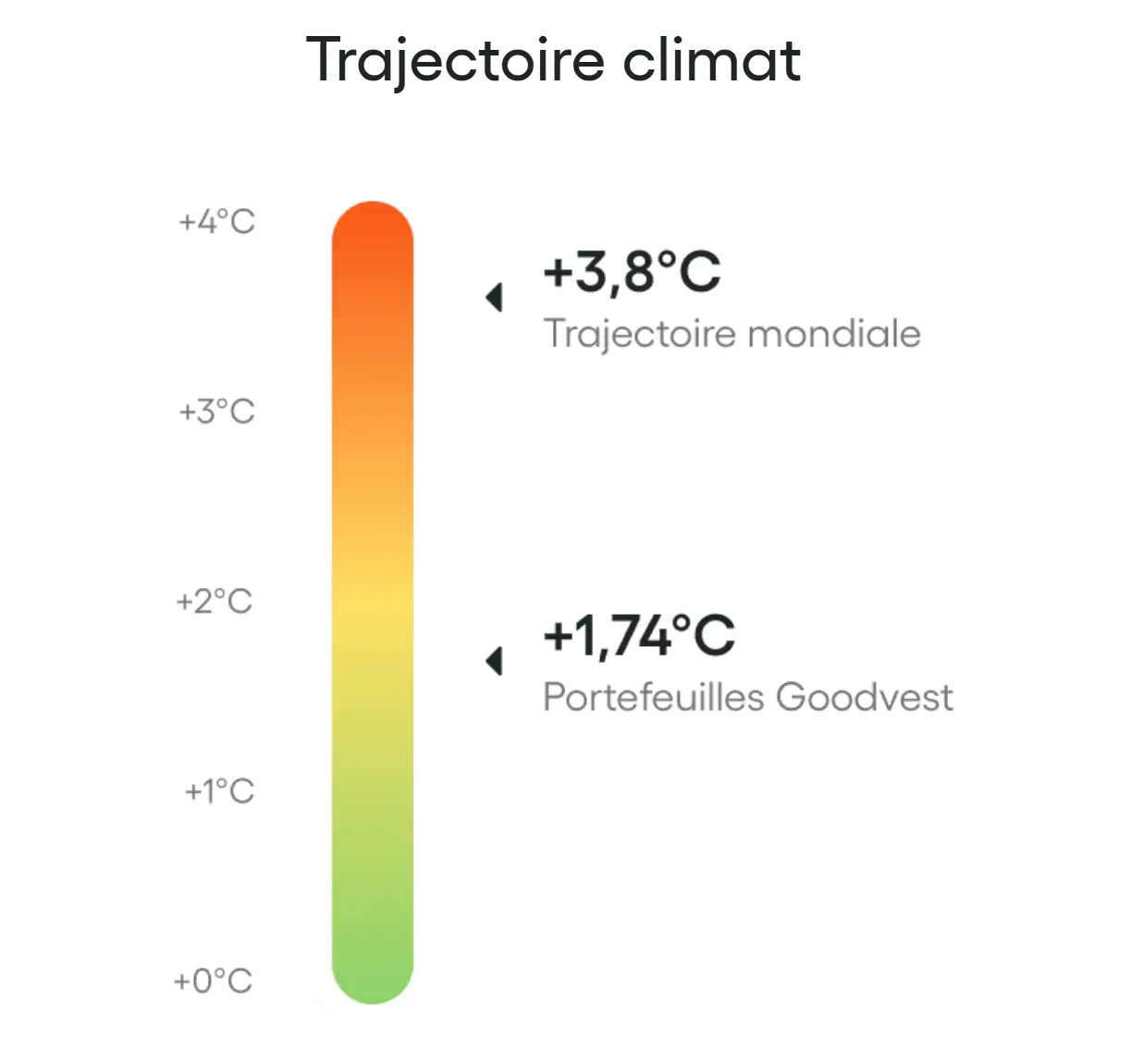

Le résultat chiffré : les portefeuilles Goodvest affichent une trajectoire de réchauffement de 1,74°C, contre 3,8°C pour l’économie mondiale. Ce n’est pas une promesse marketing, c’est une mesure produite par des tiers indépendants sur la base des données des entreprises en portefeuille. Reclaim Finance a d’ailleurs classé Goodvest comme l’assurance-vie la moins exposée aux énergies fossiles en 2024.

- 8 filtres successifs sur 8 000 fonds. Seuls 14 % sont alignés avec l’accord de Paris.

- Exclusions non négociables : fossiles, armes, tabac. Données Carbon4 Finance, SBTi, CDC Biodiversité.

- Trajectoire climatique des portefeuilles : 1,74°C vs 3,8°C pour l’économie mondiale.

Les produits : Goodvie au centre, les autres autour

Goodvie est le produit phare. C’est une assurance-vie en unités de compte disponible en 5 profils de risque : Prudent, Modéré, Volontaire, Ambitieux et Audacieux. Chaque profil correspond à une allocation différente entre obligations, actions et actifs réels. Le portefeuille s’articule autour de plus de 30 fonds, répartis en 7 thèmes d’investissement. Il est également possible d’intégrer de l’immobilier responsable (SCI), des infrastructures vertes et du private equity selon le profil.

Les 5 profils de Goodvie

Le choix du profil est la décision centrale lors de l’ouverture. Il détermine l’exposition au risque et l’horizon de placement recommandé. À titre indicatif, voici comment s’orientent les allocations :

| Profil | Orientation | Horizon recommandé |

|---|---|---|

| Prudent | Majorité obligations et actifs défensifs | 3 à 5 ans |

| Modéré | Équilibre obligations et actions | 5 à 7 ans |

| Volontaire | Légère dominante actions | 7 à 10 ans |

| Ambitieux | Forte dominante actions | 10 ans et plus |

| Audacieux | Actions en quasi-totalité | 10 ans et plus |

Goodvest recommande un profil à l’issue du questionnaire d’entrée, mais vous gardez la liberté de le modifier. Le rééquilibrage du portefeuille est automatique : si les marchés font dériver l’allocation cible, la correction se fait sans intervention de votre part. Les arbitrages sont gratuits et illimités.

Les 7 thèmes d’investissement

Les fonds sélectionnés dans Goodvie couvrent sept thématiques responsables : transition écologique, emploi et solidarité, forêts, solutions climatiques, accès à l’eau, santé, et marchés émergents responsables. Ce n’est pas une liste marketing : chaque thématique correspond à des fonds spécifiques, sélectionnés selon la méthodologie décrite en section 02. La répartition entre ces thématiques varie selon le profil. Un Prudent sera plus exposé aux obligations de la transition écologique et à l’emploi solidaire ; un Audacieux surpondérera les actions de transition et les marchés émergents.

Pour les profils Ambitieux et Audacieux, des actifs réels peuvent s’ajouter à l’allocation : foncier via des Sociétés Civiles Immobilières (SCI) responsables, infrastructures vertes certifiées, et une poche de private equity selon les disponibilités au moment de la souscription. Ces actifs sont structurellement moins liquides que les unités de compte standards, mais ils apportent une diversification patrimoniale que les portefeuilles d’ETF indiciels n’offrent pas. La valeur de chaque support est visible dans l’espace client.

Goodlife, PER et Livret Vert

Goodlife s’adresse aux épargnants qui veulent conserver une poche sécurisée. Elle ajoute un fonds euro « Objectif Climat », ce que Goodvie ne propose pas. Pour les profils plus prudents qui souhaitent une partie en capital garanti, c’est souvent la porte d’entrée la plus adaptée. L’assureur est Spirica, et les frais sont légèrement inférieurs à ceux de Goodvie (1,65-1,85 %/an).

Le PER (plan d’épargne retraite) suit exactement la même méthodologie de sélection des fonds. Son intérêt principal est fiscal : les versements sont déductibles du revenu imposable dans la limite des plafonds légaux. Les frais sont les plus bas de la gamme Goodvest (1,55-1,75 %/an). Si vous êtes dans une tranche marginale d’imposition élevée, c’est un levier à considérer sérieusement. J’y reviens en détail dans la section suivante.

Le Livret Vert fonctionne comme une épargne de précaution : les fonds collectés financent des projets d’immobilier durable. Ce n’est pas un produit d’investissement au sens strict, plutôt un complément pour les liquidités à court terme.

- 5 profils de Goodvie, de Prudent à Audacieux. Rééquilibrage automatique, arbitrages gratuits et illimités.

- 7 thèmes responsables, plus de 30 fonds. Actifs réels (SCI, private equity) disponibles sur les profils dynamiques.

- La méthodologie ISR est identique pour tous les produits. Ce qui change, c’est l’enveloppe fiscale et les options disponibles.

Les frais : transparents, compétitifs pour la gestion pilotée

Sur Goodvie, le total des frais tourne autour de 1,75 à 1,95 %/an, tout compris. Ce chiffre additionne les frais Goodvest (environ 1,0 %), les frais Generali (environ 0,5 %) et les frais des fonds eux-mêmes (environ 0,4 %). Rien de caché. Les frais sont prélevés trimestriellement et visibles directement dans l’espace client.

Par rapport à la gestion libre en ETF, l’écart est réel : autour de 0,20 %/an pour un portefeuille d’ETF indiciels géré soi-même. C’est le coût que je paie personnellement. Mais cette comparaison n’est pas tout à fait honnête si on oublie ce qu’on achète avec ce différentiel : une sélection de fonds rigoureuse sur critères climatiques, un pilotage automatique, un rééquilibrage régulier, et un suivi de l’impact. Pour les fonds actifs distribués en banque classique, on tourne plutôt autour de 2,50 %/an voire plus. Goodvest est en dessous.

Comparaison des frais annuels (% de l’encours)

Estimations moyennes indicatives de marché.

| Produit | Frais annuels tout compris | Assureur |

|---|---|---|

| Goodvie | 1,75 – 1,95 % | Generali |

| Goodlife | 1,65 – 1,85 % | Spirica |

| PER | 1,55 – 1,75 % | Generali |

Il n’y a aucun frais d’entrée, de sortie, d’arbitrage ni de performance. Pas de rétrocessions non plus : Goodvest n’est pas rémunéré pour placer tel ou tel fonds. Le ticket d’entrée est de 1 000 € en versement unique, ou de 300 € + 50 €/mois minimum en versement programmé.

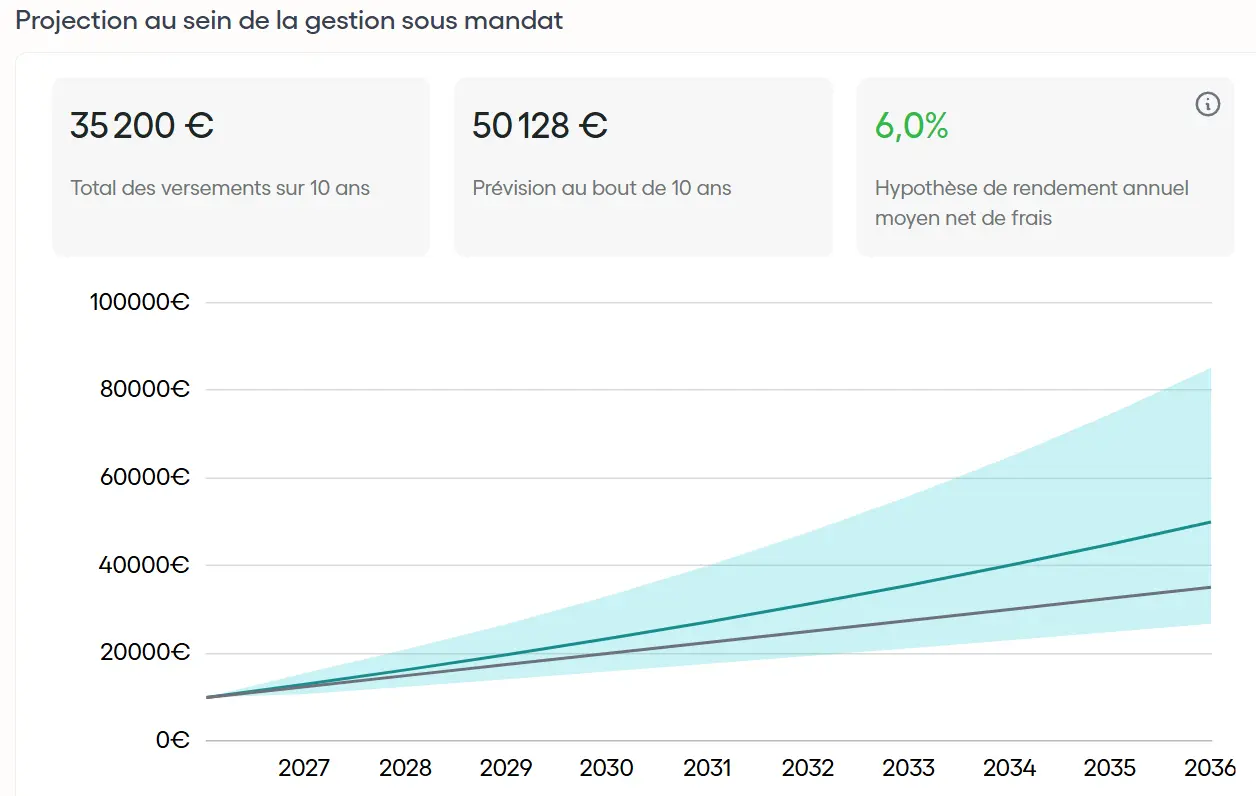

Pour donner une idée concrète de l’impact dans le temps : sur 10 000 € investis pendant 10 ans avec un rendement brut de 6 %/an, la différence entre 0,20 % et 1,85 % de frais annuels représente environ 2 800 € de capital final en moins. Ce n’est pas négligeable. Mais c’est aussi le prix de la sélection climatique, du pilotage, et du rééquilibrage automatique. À chacun de décider si ça vaut le coût pour son projet.

- 1,75-1,95 %/an tout compris pour Goodvie. Compétitif face aux fonds actifs bancaires classiques, plus cher qu’une gestion libre en ETF.

- 0 frais d’entrée, de sortie, d’arbitrage et de performance. Prélevés trimestriellement, visibles dans le tableau de bord.

- Ticket d’entrée : 1 000 € ou 300 € + 50 €/mois.

L’onboarding et l’expérience utilisateur

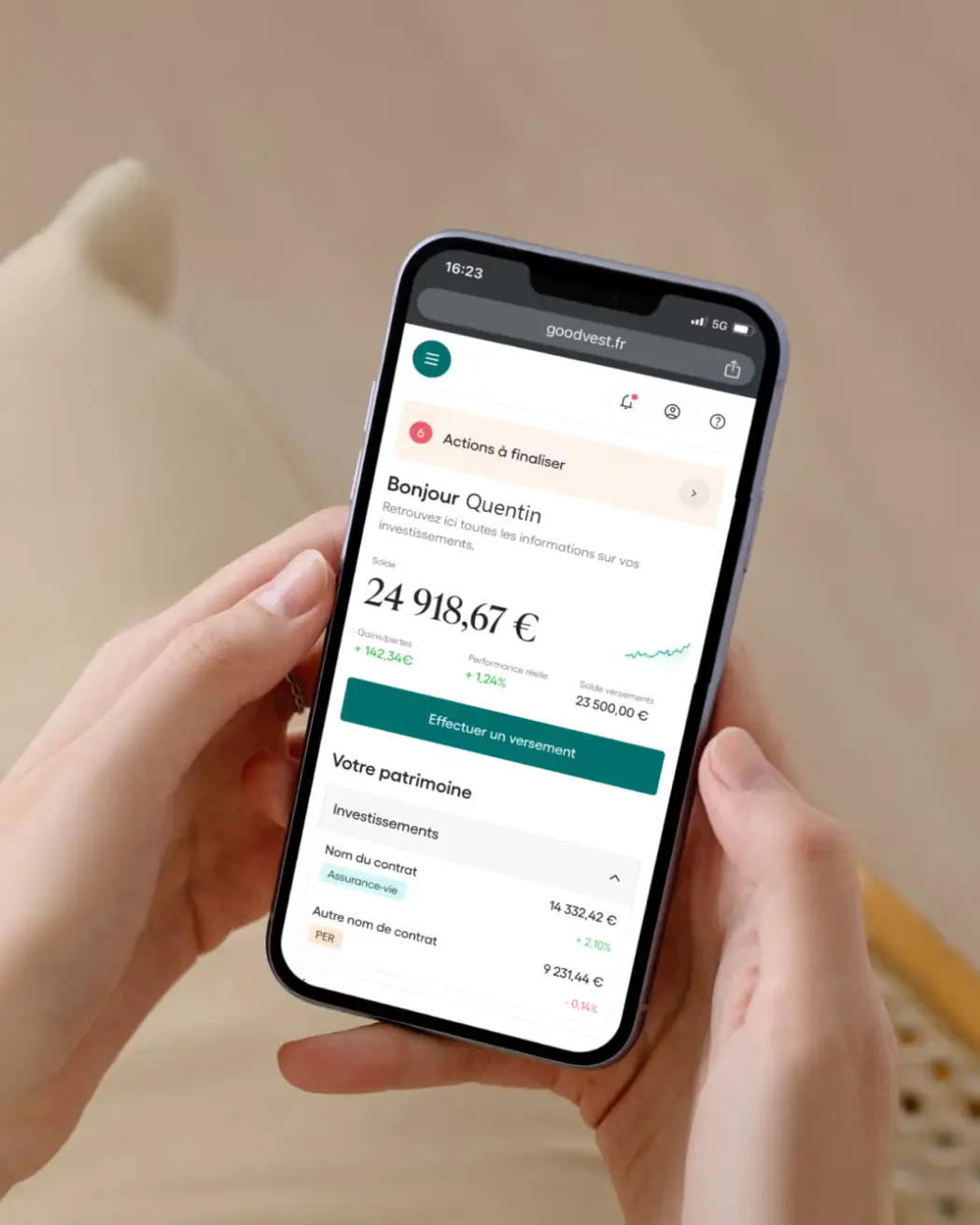

Retour d’expérience : Quentin

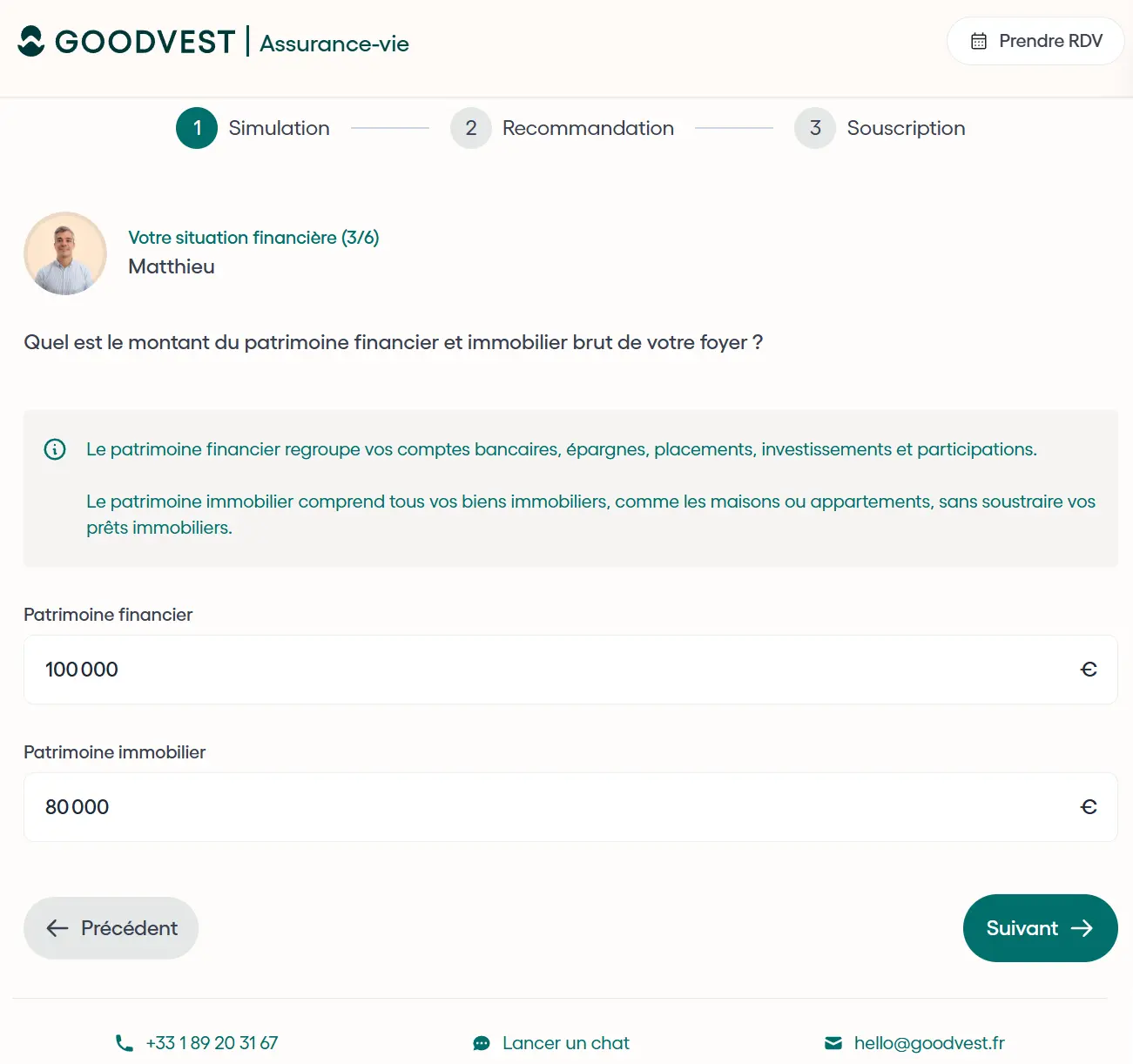

Retour d’expérience : QuentinJ’ai testé l’onboarding Goodvest de A à Z sans ouvrir de compte. Ce que je voulais évaluer, c’est la qualité du parcours et de la simulation, pas m’engager. Le questionnaire est bien conçu : il aborde les objectifs d’investissement, l’horizon de placement, la tolérance au risque et la situation fiscale. Les questions sont pertinentes et la progression est logique. On ne se retrouve pas à renseigner des informations inutiles.

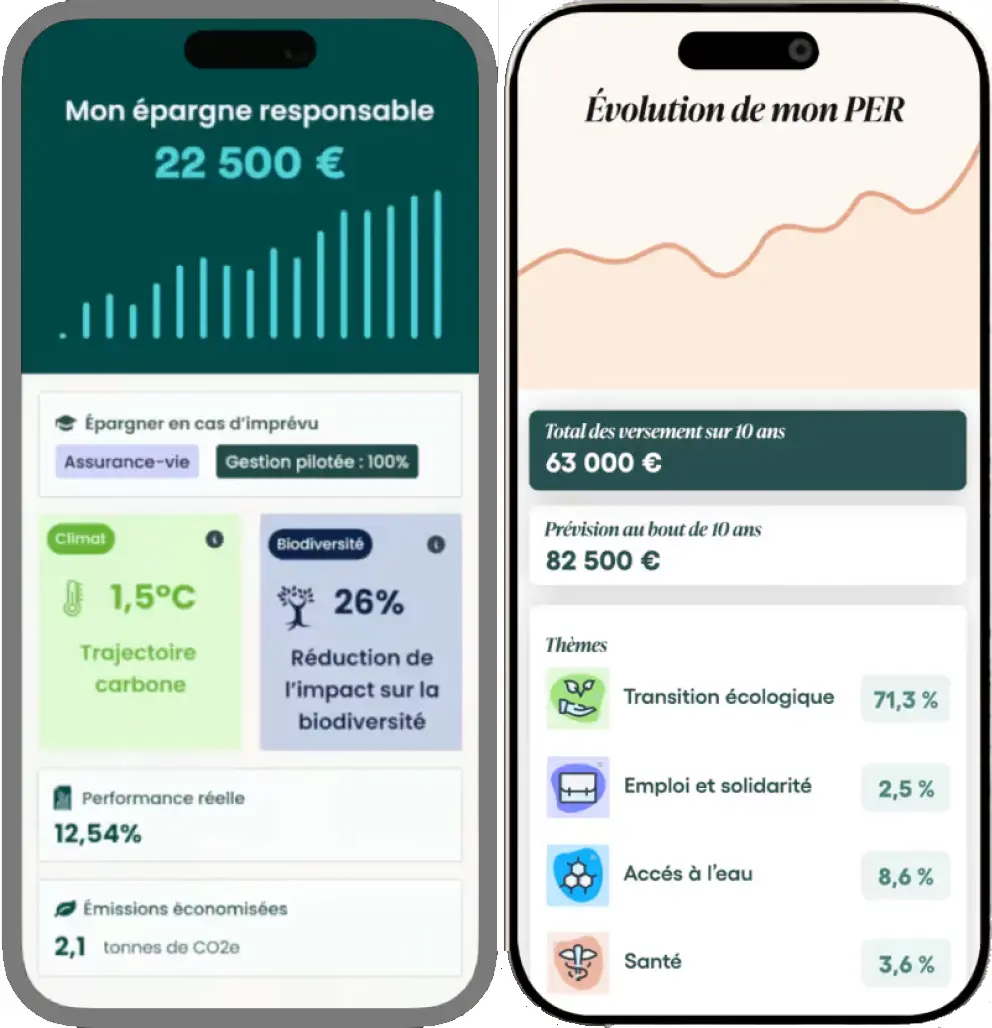

À la fin, Goodvest propose une recommandation de profil avec une simulation de rendement projeté et une estimation de l’impact climatique du portefeuille. Voir les deux dimensions côte à côte, c’est ce qui m’a le plus intéressé. La possibilité de programmer un rendez-vous ou de demander un rappel directement depuis le parcours est un vrai plus pour ceux qui ont des questions avant de signer. La souscription est entièrement en ligne. Pour qui est à l’aise avec le digital, le parcours est rapide. Pour les autres, l’option humaine est disponible.

L’interface fonctionne via navigateur mobile, sans application dédiée à télécharger. Ça fonctionne bien sur smartphone. Ce n’est pas pénalisant, mais c’est le seul point sur lequel je m’attendais à mieux pour un produit lancé en 2021. Une app native serait probablement plus fluide.

- Questionnaire pertinent, simulation claire avec double lecture rendement et impact climat.

- Option rendez-vous ou rappel téléphonique directement depuis le parcours.

- Souscription 100 % en ligne. Interface mobile via navigateur : fonctionnelle, mais pas d’app dédiée.

Les performances historiques

Goodvest publie les performances de ses profils sur la période 2010-2024. Ces données sont simulées : elles reconstituent ce qu’aurait produit leur méthodologie appliquée à cette période. Les fonds actuels n’existaient pas tous en 2010. C’est une base utile pour comparer les profils entre eux, pas une garantie sur les résultats futurs.

Performances annualisées par profil (2010-2024, données reconstituées)

Source : Goodvest, données 2010-2024. Les performances passées ne préjugent pas des performances futures.

Ces chiffres sont cohérents avec ce qu’on attend d’une gestion pilotée responsable sur longue période. Le profil Audacieux à 6,80 %/an annualisé reste attractif, même après déduction des frais. Le profil Prudent à 2,43 %/an est en revanche modeste : pour ce niveau de rendement, un livret réglementé ou un fonds euro peut suffire selon le contexte de taux. À titre de comparaison, l’indice MSCI World a affiché une performance annualisée d’environ 8 à 9 % sur la même période, mais sans contrainte ISR et sans les frais d’une gestion pilotée. Ce n’est pas la même proposition de valeur.

Un point de contexte qui mérite d’être dit clairement. En 2022, la guerre en Ukraine a fait bondir les prix du pétrole et du gaz. Les portefeuilles qui excluaient les énergies fossiles, comme ceux de Goodvest, n’ont pas profité de cette hausse. Sur cette année spécifique, les stratégies ISR à exclusions strictes ont accusé un retard par rapport aux indices classiques. Ce n’est pas un dysfonctionnement, c’est la conséquence directe du choix d’exclusion : on accepte de ne pas bénéficier de la hausse des fossiles pour ne pas financer leur développement. Sur les autres années de la période analysée, cette contrainte n’a pas dégradé les performances.

L’observation la plus importante sur cet horizon : les contraintes ESG strictes n’ont pas pénalisé le rendement sur 2010-2024. Investir responsable n’a pas signifié accepter des rendements structurellement inférieurs. Des fonds qui excluent les fossiles peuvent tout à fait performer sur le long terme. C’est un point que beaucoup d’investisseurs ignorent encore, et que les données de Goodvest illustrent de façon concrète.

- De 2,43 % (Prudent) à 6,80 % (Audacieux) annualisés sur 2010-2024, données reconstituées.

- 2022 : sous-performance ponctuelle liée à l’exclusion des fossiles. Pas représentatif de la tendance longue.

- Les contraintes ESG n’ont pas pénalisé le rendement sur l’horizon complet analysé.

Pour qui est Goodvest ? Avantages et inconvénients

Goodvest n’est pas fait pour tout le monde. Voici l’arbitrage honnête.

| Avantages | Inconvénients |

|---|---|

| Méthodologie climatique parmi les plus rigoureuses du marché (1,74°C) | Frais annuels de 1,75-1,95 % : significativement plus élevés que la gestion libre en ETF |

| Gestion pilotée : aucun suivi actif requis de votre part | Pas d’application mobile dédiée (navigateur mobile uniquement) |

| Transparence totale des frais, zéro frais cachés, zéro rétrocession | Univers d’investissement restreint par les exclusions (moins de diversification sectorielle) |

| 0 frais d’entrée, de sortie, d’arbitrage et de performance | Ticket d’entrée à 1 000 € (ou 300 € + 50 €/mois) |

| Entreprise à mission, B Corp, FAIR : engagements statutaires | Historique de performance reconstitué, pas de track record réel sur 15 ans |

| Onboarding digital clair, option rendez-vous ou rappel disponible | Pas adapté à un investisseur qui veut garder le contrôle total de ses allocations |

Trois situations concrètes

Le débutant qui veut investir responsable sans se former. 28 ans, premiers revenus stables, convictions climatiques fortes mais aucune expérience en bourse. Goodvie profil Ambitieux ou Audacieux est probablement l’option la plus adaptée. L’horizon est long, la volatilité est absorbable, et la gestion automatique permet d’investir en toute sérénité sans devoir suivre les marchés ni ajuster l’allocation. Les frais à 1,85 %/an sont justifiés par le service rendu pour ce profil.

Le cadre qui veut optimiser sa retraite avec un avantage fiscal. 42 ans, tranche marginale à 30 %, veut réduire son impôt tout en investissant de façon responsable. Le PER Goodvest à 1,55-1,75 %/an a du sens dans cette configuration : les versements sont déductibles, les fonds suivent la même méthodologie climatique rigoureuse, et les frais sont les plus bas de la gamme. La déduction fiscale immédiate compense une partie de l’écart de coût face à une gestion libre.

L’investisseur en ETF qui veut une poche « impact » sans y consacrer de temps. 35 ans, gère déjà ses ETF en autonomie, veut intégrer une allocation responsable sans la gérer. Goodvie profil Volontaire peut jouer ce rôle de complément. Pas d’abandon de la gestion libre, mais une poche dédiée qui couvre le critère climatique de façon rigoureuse. Je ne l’ai pas fait personnellement, parce que je préfère construire mes propres allocations. Mais je comprends l’intérêt pour quelqu’un qui veut les deux.

Ce qui ne change pas selon le profil : si vous voulez contrôler précisément vos allocations, optimiser vos coûts au maximum, ou si vous êtes à l’aise avec la gestion d’un portefeuille d’ETF en direct, Goodvest n’est pas la bonne réponse. Ce n’est pas un reproche, c’est simplement un outil différent. La sérénité d’une gestion pilotée a un coût, et c’est un arbitrage que chaque épargnant doit faire en fonction de sa situation patrimoniale et de ses objectifs.

Goodvest face aux alternatives : Yomoni, Nalo, Ramify

Pour situer Goodvest sur le marché, il est utile de le comparer aux alternatives les plus connues. Yomoni, Nalo et Ramify sont les gestions pilotées qui reviennent le plus souvent dans les comparatifs. Ce sont de bons produits. L’angle de comparaison ici est précis : la rigueur ISR, la composition des portefeuilles et l’alignement climatique réel.

| Critère | Goodvest | Yomoni | Nalo | Ramify |

|---|---|---|---|---|

| Rigueur ISR / climat | Exclusions strictes, trajectoire 1,74°C mesurée par des tiers | Label ISR, sans exclusion explicite des fossiles | Exclusions configurables selon les préférences | Option ESG disponible, pas l’axe central |

| Fonds euro | Non sur Goodvie, oui sur Goodlife | Oui | Oui | Non |

| Gestion pilotée | Oui, entièrement automatique | Oui | Oui | Oui |

| Point fort distinctif | Accord de Paris documenté, zéro fossile | Expérience utilisateur, notoriété | Personnalisation fine de l’allocation | Diversification vers immobilier, private equity |

Yomoni est souvent la première référence en gestion pilotée en France. L’expérience utilisateur est soignée, la marque bien établie, les performances de Yomoni sur longue période sont sérieuses. Mais Yomoni ne fait pas d’exclusions explicites sur les énergies fossiles dans ses portefeuilles ISR. Pour un épargnant dont la priorité absolue est le climat, la différence avec Goodvest est substantielle. La composition du portefeuille n’est pas la même.

Nalo propose une approche intéressante : vous configurez vos propres exclusions thématiques (tabac, armes, fossiles…) et personnalisez l’allocation selon votre horizon de placement. C’est plus flexible que Goodvest sur ce point. En revanche, Nalo ne mesure pas la trajectoire climatique de ses portefeuilles de façon aussi documentée, et la rigueur ISR appliquée aux fonds eux-mêmes est moins poussée. Les deux produits répondent à des besoins légèrement différents selon l’importance que vous accordez à la sérénité vs au contrôle.

Ramify se distingue par la diversification vers des actifs alternatifs : SCPI, private equity, et une allocation patrimoniale plus large. Ce n’est pas son positionnement principal que l’ISR. Pour un épargnant dont la priorité est l’impact climatique et l’investissement responsable, Ramify n’est pas le concurrent direct de Goodvest. Pour un épargnant qui cherche avant tout la performance et la diversification de son patrimoine, Ramify peut être pertinent. Les deux peuvent d’ailleurs coexister dans une stratégie globale.

Et Linxea ? Linxea n’est pas une gestion pilotée ISR mais un courtier en assurance-vie à frais réduits. Il revient souvent dans les comparatifs parce que certains investisseurs y ouvrent un contrat et y sélectionnent eux-mêmes des fonds responsables. C’est une autre approche, plus proche de la gestion libre que de la gestion pilotée. La logique est différente : vous choisissez vos supports, vous gérez la composition, vous assumez les arbitrages. Pour quelqu’un à l’aise avec ça, c’est pertinent. Pour quelqu’un qui veut déléguer avec des critères climatiques stricts, Goodvest est plus adapté.

- Yomoni et Nalo sont de bonnes gestions pilotées, mais leur rigueur ISR est moins stricte que celle de Goodvest sur les exclusions fossiles.

- Ramify se distingue sur la diversification patrimoniale (immobilier, private equity), pas sur l’impact climatique.

- Pour un investisseur dont la priorité est l’alignement avec l’accord de Paris, Goodvest n’a pas d’équivalent direct parmi les gestions pilotées françaises sur ce critère spécifique.

Mon avis final sur Goodvest

Ce qui m’a fonctionne chez Goodvest, c’est la rigueur réelle de la démarche. Pas de greenwashing cosmétique : 14 % des fonds analysés passent leurs critères, une trajectoire à 1,74°C documentée par des tiers, des exclusions non négociables. C’est la première solution de gestion pilotée responsable que je recommanderais sans hésitation à quelqu’un qui ne veut pas gérer lui-même. L’onboarding est propre, l’interface accessible, le service client réactif. Le seul vrai arbitrage reste le coût face à une gestion libre.

Si vous souhaitez aller plus loin, le code AVISEMILIE proposé par Les Avis d’Emilie vous permet de bénéficier de 500 € offerts sur les frais Goodvest pendant 3 mois. Et si vous cherchez à profiter d’un bonus, Goodvest a une promo en cours avec le code promo Goodvest.

Vous hésitez entre Goodvest et d’autres contrats d’assurance-vie ? J’ai publié un comparatif complet des meilleures assurances-vie sur Les Avis d’Emilie.

Voir le comparatif des meilleures assurances-vieUne référence en gestion pilotée écoresponsable. Méthodologie sincèrement rigoureuse, interface soignée, frais compétitifs pour ce type de service. Le seul arbitrage à faire, c’est celui du coût face à une gestion libre en ETF. Mais pour un investissement vraiment aligné avec le climat sans s’y consacrer à plein temps, Goodvest est difficile à battre.

Questions fréquentes sur Goodvest

Est-ce que Goodvest propose un fonds euro ?

Oui, mais uniquement via Goodlife. L’assurance-vie principale Goodvie ne propose que des unités de compte. Goodlife ajoute un fonds euro appelé « Objectif Climat » pour les profils qui veulent une poche sécurisée. Si le capital garanti est un critère pour vous, c’est le produit à regarder en priorité.

Quels sont les frais réels de Goodvest, tout compris ?

Pour Goodvie, comptez 1,75 à 1,95 %/an tout inclus : frais Goodvest (1,0 %), frais Generali (0,5 %) et frais des fonds (~0,4 %). Goodlife tourne autour de 1,65-1,85 %, le PER entre 1,55 et 1,75 %. Aucun frais d’entrée, de sortie, d’arbitrage ni de performance.

Goodvest est-il sûr ? Qui assure les fonds ?

Goodvest est régulé par l’AMF et l’ACPR, immatriculé à l’ORIAS (n° 20007544). Les fonds sont hébergés chez Generali pour Goodvie et le PER, chez Spirica pour Goodlife. Ce sont des assureurs français établis, soumis aux garanties classiques de l’assurance-vie, dont la couverture du FGAP jusqu’à 70 000 € par assureur.

Quelle est la fiscalité d’une assurance-vie Goodvest après 8 ans ?

Après 8 ans de détention, vous bénéficiez d’un abattement annuel de 4 600 € sur les plus-values pour une personne seule (9 200 € pour un couple). Au-delà, le taux d’imposition descend à 24,7 % (contre 30 % avec le PFU avant 8 ans). C’est l’un des avantages fiscaux majeurs de l’enveloppe assurance-vie, indépendamment du gestionnaire. L’assurance-vie garde une vraie place à côté du PEA, pour d’autres usages. Je détaille ce point ici : comprendre l’assurance-vie.

Quelle est la différence entre Goodvest et un ETF ISR classique ?

Un ETF ISR classique applique généralement un filtre ESG large, et peut encore inclure des entreprises pétrolières ou gazières. Goodvest exclut explicitement les énergies fossiles, les armes et le tabac, puis filtre sur l’alignement avec l’accord de Paris. Résultat : seulement 14 % des fonds analysés passent. En contrepartie, vous déléguez la gestion et payez des frais plus élevés qu’un ETF en direct.

Peut-on retirer son argent quand on veut avec Goodvest ?

Oui. L’assurance-vie Goodvest n’est pas bloquée. Vous pouvez effectuer des rachats partiels ou totaux à tout moment, avec un délai de traitement d’environ 72 heures pour les actifs liquides. Le PER est soumis aux conditions de déblocage habituelles (retraite ou cas exceptionnels). Certains actifs non cotés (immobilier, infrastructures) peuvent avoir une période de détention recommandée de 5 ans.

Goodvest convient-il à un débutant en investissement ?

Oui, c’est même l’un de ses points forts. Le questionnaire d’entrée guide l’utilisateur, la simulation est lisible même sans connaissances financières, et la gestion est entièrement pilotée. Il n’y a rien à gérer après l’ouverture. Pour quelqu’un qui démarre et veut investir de façon responsable sans se former à la gestion d’un portefeuille, c’est une option sérieuse.