Changer de courtier pour son PEA, c’est souvent la bonne décision, surtout quand on découvre des frais de courtage deux fois moins chers ailleurs. Mais beaucoup d’épargnants hésitent par peur de perdre l’antériorité fiscale qu’ils ont mis des années à construire. La bonne nouvelle : un transfert de PEA bien réalisé préserve entièrement cette antériorité. La procédure est plus simple qu’il n’y paraît, et c’est en grande partie le nouvel établissement qui s’en charge.

Dans ce guide, je vous explique comment transférer votre plan d’épargne en actions sans le clôturer, ce que ça implique concrètement en termes de délais et de frais, et ce qu’il faut savoir sur Trade Republic, Boursorama, Fortuneo et Bourse Direct.

Transfert ou clôture : pourquoi l’antériorité change tout

Le PEA est une enveloppe fiscale dont la valeur croît avec le temps. Ce n’est pas seulement le rendement de votre portefeuille qui compte, c’est aussi le nombre d’années écoulées depuis l’ouverture. Ces deux variables sont liées, et perdre l’une, c’est pénaliser l’autre.

La règle fiscale est assez simple dans ses grandes lignes :

- Avant 5 ans : tout retrait entraîne la clôture du PEA. Les gains sont soumis au prélèvement forfaitaire unique (12,8 % d’impôt sur le revenu) plus les prélèvements sociaux. En 2026, ces prélèvements sociaux s’élèvent à 18,6 %.

- Après 5 ans : les gains sont exonérés d’impôt sur le revenu. Seuls les 18,6 % de prélèvements sociaux restent dus. Des retraits partiels sont possibles sans clôture obligatoire.

La clôture du PEA efface cette antériorité. Vous repartez de zéro. Le transfert, lui, conserve la date d’ouverture de votre établissement d’origine : vous changez de courtier, mais votre compteur fiscal continue de tourner sans interruption. C’est garanti par la réglementation.

Concrètement : sur un portefeuille de 50 000 € avec 15 000 € de plus-values, la différence entre une clôture avant 5 ans et un transfert représente 1 920 € d’impôt sur le revenu évités. Ce n’est pas anodin.

Retour d’expérience : Quentin

Retour d’expérience : QuentinPersonnellement, je n’ai pas eu à transférer mon PEA. Quand j’ai décidé de passer de Bourse Direct à XTB en 2025, mon plan avait largement dépassé les 5 ans. J’avais donc la liberté de le clôturer sans impôt sur le revenu, juste les prélèvements sociaux. Si j’avais été dans les premières années, la clôture aurait été une mauvaise idée : j’aurais choisi le transfert sans hésiter. Au passage, XTB récompense avec une action offerte en ce moment grâce à mon offre partenaire : profitez en sur ma page d’offre de parrainage XTB.

- Le transfert conserve la date d’ouverture de l’établissement d’origine : l’antériorité fiscale est préservée

- La clôture remet les compteurs à zéro et peut déclencher une imposition immédiate

- Après 5 ans : exonération d’impôt sur le revenu sur les gains, 18,6 % de prélèvements sociaux restent dus

- Avant 5 ans, le transfert est presque toujours préférable à la clôture pour changer de courtier

Ce que le transfert préserve, et ce qu’il modifie

L’antériorité fiscale, on l’a vu. Mais le transfert préserve aussi autre chose : le plafond de versements.

Le PEA standard est limité à 150 000 € de versements cumulés. Ce plafond suit votre historique depuis l’ouverture, peu importe le courtier. Si vous avez versé 90 000 € sur votre ancien PEA, il vous restera 60 000 € de capacité sur le nouveau compte. Le compteur ne repart pas de zéro.

Ce qui reste strictement identique

- La date d’ouverture officielle du PEA, celle de l’établissement d’origine

- Le montant total des versements effectués : le plafond restant est calculé en continuité

- Les plus-values latentes : vous ne déclenchez aucune imposition en transférant

Un point à connaître sur le périmètre du transfert

Le transfert de PEA est obligatoirement total. Vous ne pouvez pas transférer seulement une partie de vos titres ou une partie du cash : c’est tout ou rien. L’intégralité du portefeuille et des espèces disponibles sur le compte PEA doit être transférée vers le nouvel établissement. Le compte-titres ordinaire prend le relais quand le PEA montre ses limites. Pour aller plus loin : fonctionnement du compte-titres ordinaire.

Autre contrainte à anticiper : certains titres détenus chez votre courtier actuel peuvent ne pas être référencés chez le courtier d’arrivée, notamment des actions peu liquides ou des fonds maison. Dans ce cas, ces lignes devront être vendues avant le transfert. La vente a lieu à l’intérieur de l’enveloppe PEA, donc sans déclenchement d’imposition.

- Le plafond de 150 000 € de versements est conservé : votre historique de versements suit le PEA

- Les plus-values latentes ne sont pas imposées au moment du transfert

- Le transfert est obligatoirement total : impossible de ne transférer qu’une partie du PEA

- Les titres non disponibles chez le courtier d’arrivée devront être vendus au préalable, sans conséquence fiscale

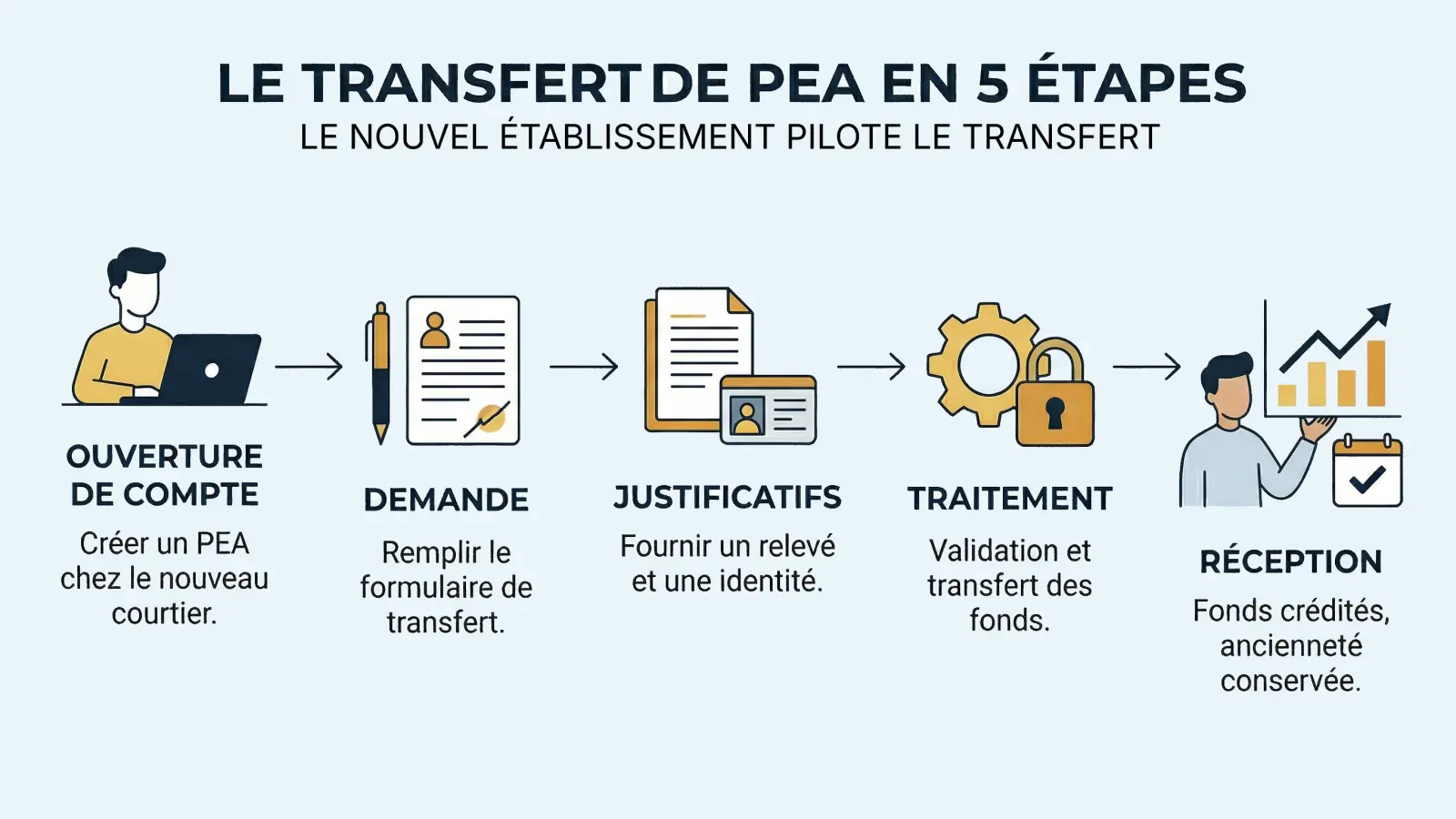

La procédure de transfert étape par étape

C’est le point qui surprend le plus : la procédure de transfert est initiée et pilotée par le nouvel établissement, pas par l’ancien. Vous n’avez pas à appeler votre courtier actuel pour lui annoncer votre départ. C’est le courtier d’arrivée qui contacte l’ancien.

L’ouverture doit précéder le transfert. En ligne, c’est généralement rapide : quelques jours ouvrés. Vous aurez besoin d’une pièce d’identité et d’un justificatif de domicile.

Le formulaire de demande est fourni par le nouvel établissement. Il reprend vos coordonnées, les références de votre PEA actuel (nom de l’établissement, numéro de compte), et parfois des indications sur le mode de transfert souhaité. C’est à partir de ce dossier que le nouveau courtier contacte l’ancien.

En général : un relevé de votre PEA actuel indiquant les lignes détenues et le solde espèces. Certains établissements demandent aussi un RIB et une copie de pièce d’identité si ce n’est pas déjà dans leur système.

L’établissement d’origine reçoit la demande, vérifie les informations fournies, et procède soit au virement des espèces et au transfert des titres en nature, soit à la liquidation du portefeuille suivi d’un virement en espèces. Pendant cette phase, votre PEA est bloqué.

Les titres ou les espèces arrivent sur votre nouveau PEA, avec la date d’ouverture d’origine conservée. Vous pouvez reprendre vos opérations normalement.

- C’est le nouvel établissement qui pilote le transfert : vous n’avez pas à contacter l’ancien courtier

- Le formulaire de demande est fourni par le courtier d’arrivée

- Votre PEA est bloqué pendant toute la durée de l’opération : anticipez cette période d’inactivité

- La date d’ouverture originale est automatiquement transmise et conservée

Frais de transfert : le vrai coût, et le plafond légal

Les frais de transfert PEA sont à la charge de l’établissement que vous quittez. Le courtier d’arrivée n’en facture pas, ou propose même de les rembourser.

Ce que dit la réglementation

Depuis le décret du 5 février 2020, les frais de transfert sont plafonnés par la loi. Un courtier ne peut pas vous facturer plus de 15 € par ligne de titres cotés transférée, ni dépasser 150 € au total sur l’ensemble de l’opération. Pour les titres non cotés, le plafond par ligne monte à 50 €.

En pratique, cela veut dire que plus votre portefeuille est concentré (peu de lignes), moins le transfert coûte cher. Un portefeuille composé de 2 ETF vous coûtera au maximum 30 € de frais de transfert chez l’établissement sortant, si tant est qu’il en facture.

Le remboursement des frais entrants

Beaucoup de courtiers en ligne proposent de rembourser les frais de transfert que vous avez payés à l’ancien établissement. Fortuneo, Boursorama et Bourse Direct ont régulièrement des offres dans ce sens, souvent conditionnées à un montant minimum transféré et à une durée de conservation. Ces offres tarifaires sont temporaires : vérifiez leur disponibilité au moment où vous entamez la démarche.

- Les frais de transfert sont facturés par l’établissement que vous quittez, jamais par celui que vous rejoignez

- Plafond légal depuis 2020 : 15 €/ligne de titres cotés, maximum 150 € au total

- Un portefeuille concentré (peu de lignes ETF) coûte moins cher à transférer

- Vérifiez les offres de remboursement des frais entrants chez le courtier d’arrivée avant de vous lancer

Délais : à quoi s’attendre concrètement

La durée d’un transfert PEA varie en pratique entre 2 et 6 semaines. C’est la fourchette habituelle. Parfois un peu moins, souvent un peu plus selon les établissements et la complexité du dossier.

Transfert en espèces

L’ancien courtier vend l’ensemble des titres, puis vire le cash au nouvel établissement. C’est le mode le plus rapide : 2 à 3 semaines en général. L’inconvénient : vous êtes entièrement hors marché pendant cette période. Si les marchés bougent, vous ne participez ni à la hausse, ni à la baisse.

Transfert en nature

Les titres sont transférés tels quels, sans vente préalable. Plus long (souvent 4 à 6 semaines), mais vous restez exposé aux marchés pendant le transfert. La condition : les titres doivent être référencés chez le courtier d’arrivée. Si ce n’est pas le cas pour certaines lignes, elles passeront quand même en espèces.

Dans tous les cas, anticipez la période de blocage. Si vous investissez en versements réguliers, mieux vaut décaler le versement du mois plutôt que d’essayer de l’initier pendant le transfert. En cas de retard anormal, vous avez la possibilité de saisir le médiateur de l’établissement concerné.

- Délai moyen : 2 à 3 semaines en espèces, 4 à 6 semaines en nature

- Pendant le transfert, votre PEA est bloqué : aucun ordre ne peut être passé

- Anticipez cette période si vous êtes en DCA mensuel : décalez votre versement

- En cas de retard excessif, le médiateur bancaire peut être saisi

Transférer vers Trade Republic, Boursorama, Fortuneo ou Bourse Direct

Ces quatre courtiers concentrent l’essentiel des recherches sur le transfert de PEA. Voici ce qu’il faut savoir sur chacun, aussi bien pour un transfert entrant (vous arrivez) que sortant (vous partez).

Trade Republic

Trade Republic a lancé son PEA en France avec des frais de courtage à 1 € par ordre. Le courtier accepte les transferts entrants : la demande de transfert s’initie directement depuis leur application mobile. C’est leur interface qui pilote la procédure et contacte votre ancien établissement. Trade Republic fait aussi partie des courtiers que j’ai testés pour leur PEA. Mon analyse complète : mon avis sur le PEA de Trade Republic.

Le transfert de PEA chez Trade Republic évoqué dans ma vidéo Youtube

Le catalogue de titres de Trade Republic est spécifique à leur plateforme. Si vous détenez des ETF ou des actions qui n’y sont pas référencés, ces lignes devront être vendues avant le transfert. À vérifier en amont selon votre composition de portefeuille. Pour les frais sortants si vous décidez de repartir plus tard, consultez leur grille tarifaire en vigueur.

Boursorama

Boursorama (désormais BoursoBank) propose un PEA intégré à son offre bancaire. Le transfert entrant est possible via leur espace client. L’avantage pour ceux qui souhaitent regrouper banque courante et PEA au même endroit est réel. Leur offre de remboursement des frais de transfert entrants a été proposée à plusieurs reprises : vérifiez si elle est active au moment de votre demande d’ouverture.

Pour un transfert sortant (quitter Boursorama), des frais de transfert s’appliquent par ligne. Ils restent encadrés par le plafond légal de 150 €, mais mieux vaut vérifier leur grille tarifaire exacte avant de décider.

Fortuneo

Fortuneo fait partie des courtiers en ligne historiques sur le PEA, avec des frais de courtage compétitifs. Ils ont régulièrement proposé des offres de remboursement des frais de transfert entrants, parfois jusqu’à plusieurs centaines d’euros sous conditions de montant minimum transféré. Ces offres sont temporaires : à vérifier au moment où vous lisez cet article.

Pour un transfert sortant, des frais sont facturés par ligne de titres. Le plafond légal s’applique. Renseignez-vous sur leur grille tarifaire actuelle selon le nombre de lignes de votre portefeuille.

Bourse Direct

J’ai moi-même eu mon PEA chez Bourse Direct pendant plusieurs années, avant de le clôturer en 2025 pour rejoindre XTB. C’est l’un des courtiers les moins chers du marché sur les frais de courtage, avec un service volontairement minimaliste, efficace pour un investisseur autonome.

Le transfert sortant depuis Bourse Direct est possible. Des frais de transfert par ligne s’appliquent, dans la limite du plafond légal. Bourse Direct n’est pas connu pour des promotions agressives sur le remboursement des frais entrants, mais leur offre évolue : à vérifier sur leur site au moment de votre démarche.

Ma vidéo sur le PEA chez XTB

Ma vidéo sur le PEA chez XTB disponible sur ma chaîne YouTube. Le PEA reste l’enveloppe que je recommande en premier pour investir en actions. Pour aller plus loin : Qu’est-ce que le PEA ? Tout comprendre sur le Plan d’Épargne en Actions.

Ce qu’il faut retenir avant de vous lancer

Le transfert de PEA est une opération plus simple qu’elle n’y paraît. Le nouvel établissement pilote la procédure, votre antériorité fiscale est intégralement conservée, et les frais sont plafonnés par la loi depuis 2020. La seule vraie contrainte : l’immobilisation de votre portefeuille pendant 2 à 6 semaines selon le mode de transfert.

Si vous êtes encore dans les 5 premières années de votre PEA et que vous souhaitez changer de courtier, le transfert est clairement la voie à privilégier. Après 5 ans, la question mérite une analyse plus fine : selon la taille de votre portefeuille, votre situation fiscale et les frais en jeu, la clôture peut parfois être pertinente. Dans mon cas, c’est ce que j’ai choisi. Mais c’est une décision personnelle, pas une règle générale.

Vous cherchez le meilleur courtier pour accueillir votre PEA ? J’ai comparé les principaux acteurs du marché pour vous aider à trouver le PEA qui vous convient.

Voir le comparatif des meilleurs PEAQuestions fréquentes

Le transfert de PEA préserve-t-il vraiment l’antériorité fiscale ?

Oui, c’est la garantie centrale du mécanisme. La date d’ouverture de votre PEA reste celle de l’établissement d’origine. Le nouvel établissement reprend cette date telle quelle, et votre compteur fiscal continue de tourner sans interruption. Vous ne recommencez pas à zéro. Dans le même registre, j’ai aussi un compte chez XTB. C’est par ici : transférer ou ouvrir un PEA chez XTB.

Peut-on transférer seulement une partie de son PEA ?

Non. Le transfert de PEA est obligatoirement total : l’intégralité du portefeuille et des espèces doit être transférée vers le nouveau courtier. Si certains titres ne sont pas disponibles chez le courtier d’arrivée, ils devront être vendus au préalable, à l’intérieur de l’enveloppe fiscale, sans conséquence sur l’imposition.

Qui doit initier le transfert : l’ancien ou le nouvel établissement ?

C’est le nouvel établissement qui pilote la procédure de transfert. Vous lui fournissez les informations sur votre PEA actuel, et c’est lui qui contacte l’ancien courtier via le formulaire de demande officiel. Vous n’avez généralement pas à appeler votre ancien établissement.

Les frais de transfert PEA sont-ils remboursables ?

Certains courtiers d’arrivée proposent des offres de remboursement des frais de transfert entrants, souvent sous conditions de montant minimum et de durée de conservation. Ces offres sont temporaires et évoluent régulièrement. Vérifiez la promotion disponible au moment où vous entamez votre demande de transfert.

Combien de temps dure un transfert de PEA en pratique ?

Entre 2 et 6 semaines dans la majorité des cas. Un délai de transfert en espèces (vente puis virement du cash) est plus rapide (2 à 3 semaines). En nature, comptez 4 à 6 semaines, parfois davantage. En cas de retard anormal, vous pouvez saisir le médiateur de l’établissement concerné.

Peut-on continuer à investir pendant le transfert ?

Non. Pendant toute la durée du transfert, votre PEA est bloqué : aucun ordre d’achat ou de vente ne peut être passé, et aucun nouveau versement n’est possible. C’est une contrainte réelle, surtout si vous êtes en DCA mensuel. Mieux vaut anticiper et décaler votre versement du mois si le timing coïncide.