J’ai mon PEA chez XTB depuis 2025, après sept ans passés ailleurs, et j’y ai investi plus de 40 000 €. 0 % de commission sur les actions et les ETF, un PEA comme un compte-titres, le tout régulé par l’AMF : sur le papier, c’est l’un des courtiers les plus agressifs du marché. Reste à voir ce que ça donne à l’usage, et où sont les angles morts.

/5

Pour investir en ETF et actions sur le long terme, à 0 % de commission et dans un cadre régulé, XTB est le courtier que j’utilise au quotidien. Je retire un demi-point pour l’absence de rémunération du cash et la présence de CFD dont je me tiens à l’écart.

- 0 % de commission actions et ETF (jusqu’à 100 000 €/mois)

- PEA et compte-titres à la même grille, plafond PEA de 150 000 €

- Régulé par l’AMF, fonds ségrégués, courtier coté

- Interface complète : app mobile et xStation sur navigateur

- Catalogue large, y compris les petites capitalisations européennes

- Pas de rémunération du cash non investi

- Des CFD à effet de levier dans l’offre, à éviter pour investir

- 0,5 % de frais de change sur les actifs en devises étrangères

- Investissement programmé (DCA) moins abouti que chez certains concurrents

Présentation de XTB

XTB est un courtier polonais fondé en 2002, coté à la Bourse de Varsovie depuis 2016. C’est l’un des plus gros courtiers européens cotés, avec plusieurs millions de comptes. En France, il opère sous l’agrément de l’AMF, ce qui n’est pas un détail : vous traitez avec un acteur supervisé localement, pas une simple application logée à l’étranger.

Son positionnement tient en une phrase : 0 % de commission sur les actions et les ETF, et un catalogue suffisamment large pour couvrir l’essentiel d’une stratégie d’investissement long terme. C’est ce qui m’a fait quitter mon ancien courtier pour y loger mon PEA.

- Courtier coté, fondé en 2002, supervisé par l’AMF en France.

- Modèle : 0 % de commission sur actions et ETF, pour attirer l’investisseur particulier.

Les comptes et produits XTB

XTB n’est pas qu’un PEA. C’est un compte unique qui donne accès à plusieurs enveloppes et produits, avec des usages très différents. Voici comment je les situe, du plus pertinent pour l’investisseur long terme au plus risqué.

Le PEA

C’est mon usage principal : 0 % de commission, plafond de 150 000 €, et l’exonération d’impôt sur le revenu après 5 ans (seuls les prélèvements sociaux restent dus). J’ai détaillé les frais, le catalogue éligible et le parcours d’ouverture dans mon avis complet sur le PEA XTB.

Le compte-titres

Même grille à 0 % de commission, mais sans le cadre fiscal du PEA : la fiscalité s’applique au fil de l’eau. C’est l’enveloppe à utiliser pour ce que le PEA ne permet pas, par exemple des titres hors Union européenne.

Les plans d’investissement et l’eWallet

XTB propose des plans d’investissement programmés pour automatiser le DCA, ainsi qu’un portefeuille multidevises pour gérer le cash. C’est fonctionnel, même si l’automatisation reste, à mon sens, moins aboutie que chez certains concurrents.

Les CFD

XTB est historiquement un courtier sur CFD, des produits à effet de levier. Je le signale par transparence, mais ce n’est pas l’outil d’un investisseur long terme : la majorité des comptes qui les utilisent perdent de l’argent. Pour construire un patrimoine, je reste sur les actions et ETF en direct.

- Un seul compte, plusieurs enveloppes : PEA, compte-titres, plans programmés, eWallet.

- Pour investir long terme : PEA en priorité, compte-titres en complément. Les CFD ne sont pas faits pour ça.

Les frais XTB

C’est le cœur de l’argument XTB, et il tient la route. La commission sur actions et ETF est nulle tant que vous restez sous 100 000 € de transactions par mois, ce qui couvre l’immense majorité des investisseurs particuliers. Au-delà, seul l’excédent est facturé à 0,2 %.

| Poste de frais | Montant |

|---|---|

| Commission actions et ETF | 0 % jusqu’à 100 000 €/mois, puis 0,2 % sur l’excédent |

| Tenue de compte | 0 € |

| Frais de change | 0,5 % sur les actifs en devises étrangères (nul sur les ETF PEA en euros) |

| Rémunération du cash | Aucune |

Commission pour un ordre de 500 € en PEA

Barèmes courtiers relevés à date, pour un ordre de 500 €. XTB applique 0 % de commission jusqu’à 100 000 €/mois.

Le seul point de vigilance réel : les 0,5 % de frais de change. Tant que vous achetez des ETF libellés en euros, vous ne les payez pas. Si vous achetez une action américaine en dollars, ils s’appliquent. Et l’absence de rémunération du cash non investi est une vraie limite face à des concurrents qui paient des intérêts sur les liquidités.

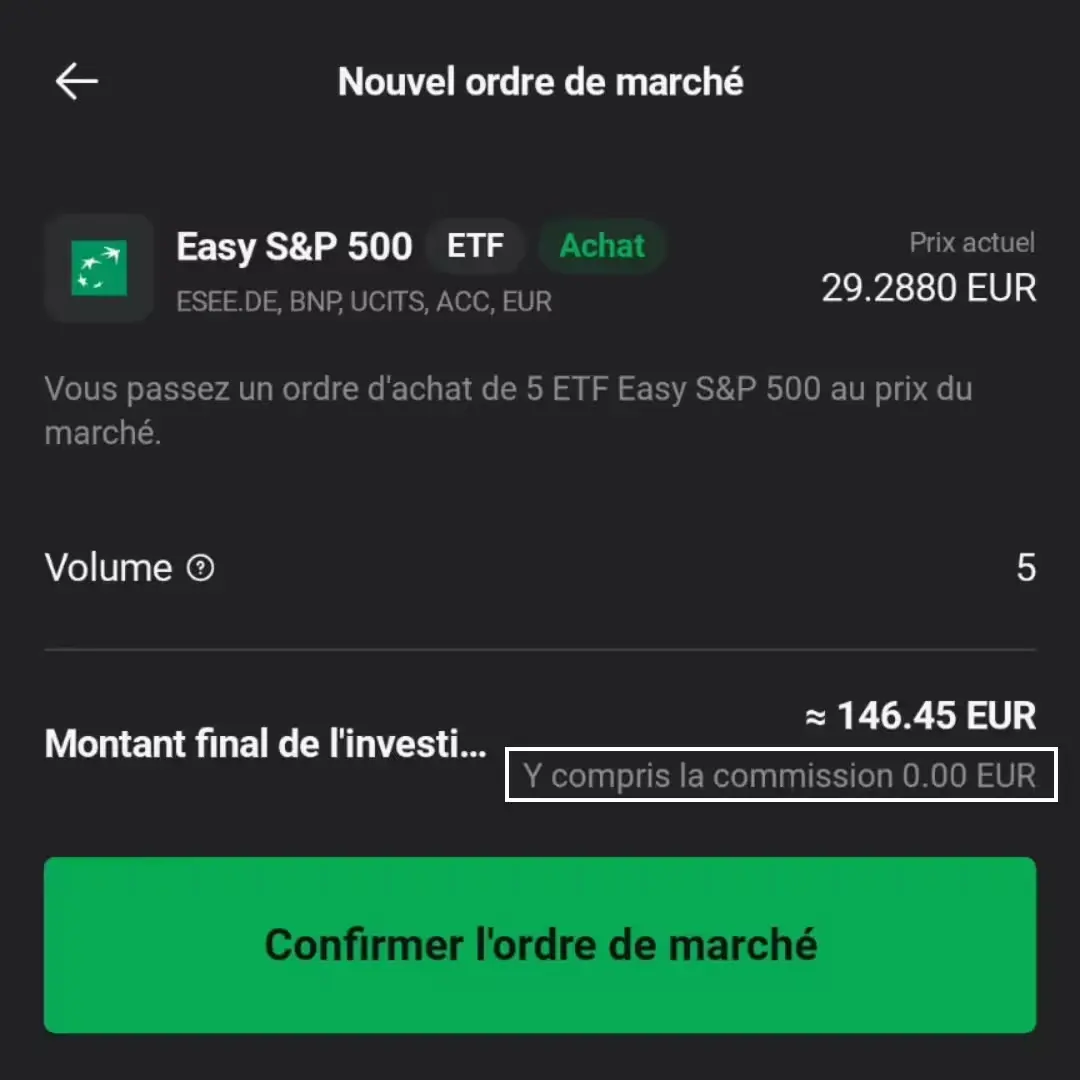

Le passage d’un ordre chez XTB, sans commission.

- 0 % de commission sous 100 000 €/mois : valable pour la quasi-totalité des particuliers.

- Restez sur des ETF en euros pour éviter les 0,5 % de change.

- Le cash non investi ne rapporte rien : ne laissez pas dormir de grosses sommes.

La sécurité des fonds et la régulation

C’est le critère que je regarde avant les frais, parce qu’un courtier pas cher mais fragile ne vaut rien. XTB est régulé par l’AMF en France, ses comptes sont audités et publiés trimestriellement du fait de sa cotation en Bourse, et les fonds des clients sont ségrégués des fonds propres du courtier. Concrètement, votre argent ne se mélange pas à la trésorerie de l’entreprise.

La cotation à Varsovie ajoute une couche de transparence : une société cotée publie ses comptes et se soumet au regard des marchés, ce qu’une application privée n’a pas à faire. Pour un courtier où je loge une part importante de mon patrimoine, ce niveau de contrôle compte.

- Agrément AMF, fonds clients ségrégués, comptes publiés trimestriellement.

- La cotation en Bourse impose une transparence que les apps privées n’ont pas.

L’interface et l’expérience au quotidien

XTB joue sur deux tableaux : une application mobile pour passer un ordre en moins de 30 secondes, et la plateforme xStation sur navigateur, plus complète, pour analyser et suivre ses positions. Les fiches produits sont détaillées, les alertes de prix configurables, et le service client français est joignable sur plusieurs canaux. C’est l’un des points où XTB prend l’avantage sur les applications purement mobiles.

L’application mobile XTB, un ordre en quelques secondes.

Un échange avec le service client français de XTB.

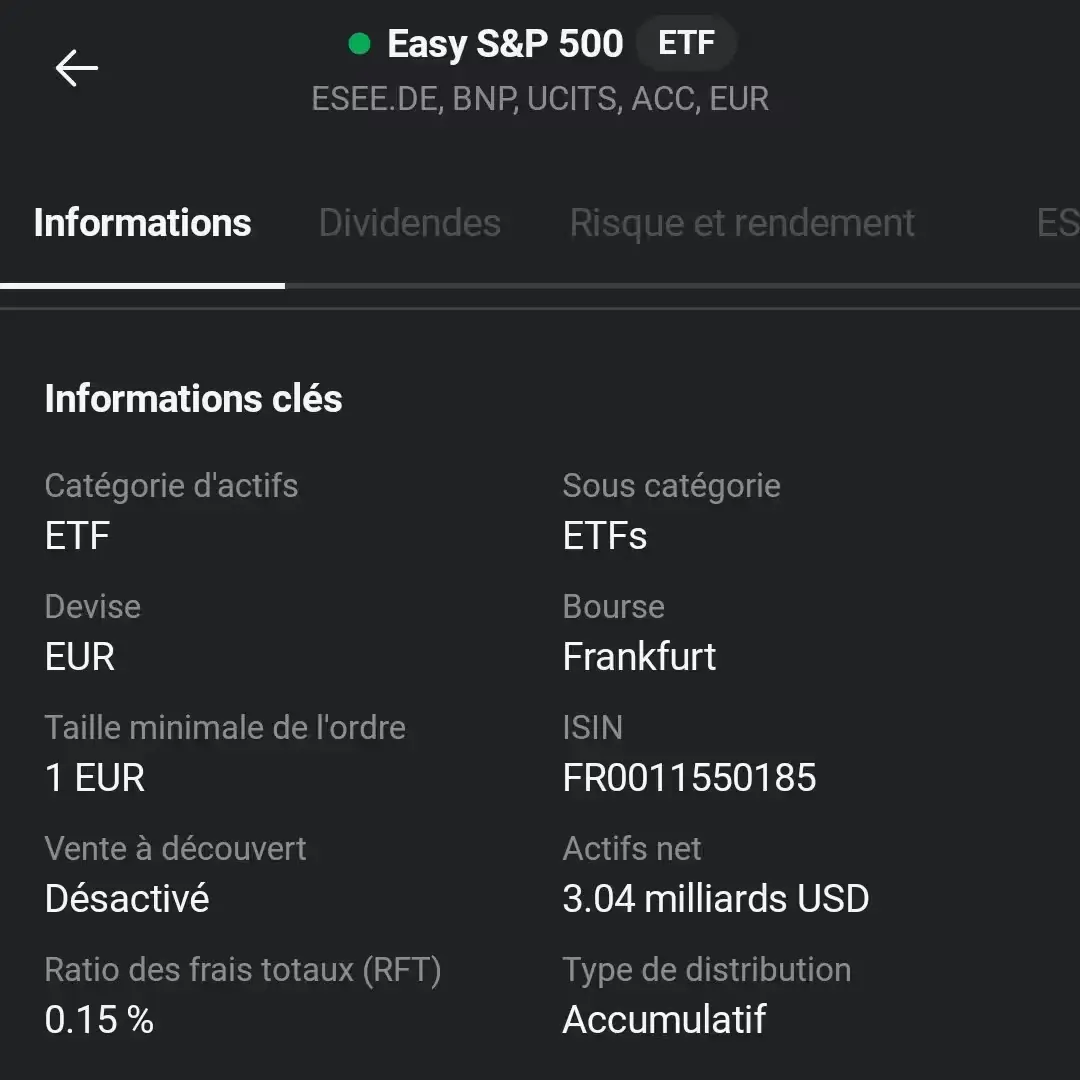

Le catalogue est large, avec un vrai plus sur les actions françaises et européennes de petite capitalisation, là où d’autres courtiers se limitent aux grandes valeurs et aux ETF essentiels. Pour qui veut sortir des sentiers battus tout en restant éligible PEA, c’est appréciable.

- App mobile rapide et plateforme xStation plus poussée sur navigateur.

- Catalogue large, fort sur les petites capitalisations européennes.

XTB, pour qui et pour qui pas

| ✅ XTB est fait pour vous si… | ❌ Passez votre chemin si… |

|---|---|

| Vous investissez en ETF et actions sur le long terme | Vous voulez que votre cash non investi soit rémunéré |

| Vous voulez un PEA ou un compte-titres à 0 % de commission | Vous cherchez une app ultra minimaliste sans aucune option |

| Vous tenez à un courtier régulé AMF et coté en Bourse | Vous achetez surtout des titres en devises étrangères |

| Vous voulez accéder aux petites capitalisations européennes | Vous comptez sur un DCA entièrement automatisé et avancé |

Si vous hésitez avec l’autre courtier que je cite le plus souvent, j’ai tranché les deux dans mon comparatif XTB ou Trade Republic. Et pour situer XTB parmi tous les courtiers PEA, regardez mon classement des meilleurs PEA.

Prêt à ouvrir votre compte ? Profitez du code parrainage XTB pour démarrer dans les meilleures conditions.

Le détail de l’offre du moment et du bonus à l’inscription est sur ma page dédiée au code parrainage XTB.

Questions fréquentes sur XTB

XTB est-il vraiment gratuit ?

La commission sur les actions et les ETF est de 0 % tant que vous restez sous 100 000 € de transactions par mois, et la tenue de compte est gratuite. Vous pouvez tout de même payer 0,5 % de frais de change si vous achetez des actifs en devises étrangères, et 0,2 % sur la part des transactions qui dépasse 100 000 € dans le mois.

XTB est-il sûr et bien régulé ?

Oui. XTB est régulé par l’AMF en France, les fonds des clients sont ségrégués des fonds propres du courtier, et la société est cotée à la Bourse de Varsovie depuis 2016, ce qui l’oblige à publier ses comptes régulièrement. C’est un niveau de transparence supérieur à celui d’une simple application.

Quelle différence entre le PEA et le compte-titres XTB ?

Les deux sont à 0 % de commission. Le PEA offre un cadre fiscal avantageux après 5 ans mais se limite aux titres éligibles et à un plafond de 150 000 €. Le compte-titres n’a pas de plafond ni de restriction géographique, mais sa fiscalité s’applique au fil de l’eau. J’utilise le PEA en priorité et le compte-titres en complément.

XTB rémunère-t-il le cash non investi ?

Non. C’est l’une des limites de XTB face à certains concurrents qui versent des intérêts sur les liquidités. Si vous gardez une grosse somme non investie, mieux vaut ne pas la laisser dormir sur le compte.

Faut-il utiliser les CFD de XTB ?

Pour investir sur le long terme, non. Les CFD sont des produits à effet de levier sur lesquels la majorité des comptes particuliers perdent de l’argent. Pour construire un patrimoine, je reste sur les actions et les ETF en direct, dans le PEA ou le compte-titres.

Comment ouvrir un compte chez XTB ?

L’ouverture se fait 100 % en ligne, en quelques minutes, avec une pièce d’identité et un justificatif. Vous pouvez renseigner un code parrainage à l’inscription pour bénéficier de l’offre en cours. Le détail est sur ma page dédiée au code parrainage XTB.

Comment j’ai évalué XTB

Je n’évalue pas un courtier sur sa plaquette, mais sur ce que je vis en tant que client. J’ai ouvert mon PEA chez XTB et j’y investis chaque mois en ETF, donc je passe des ordres réels, je subis les frais réels, et je teste le service client quand j’en ai besoin. Mes critères prioritaires : le coût total à l’ordre, la sécurité des fonds, la profondeur du catalogue éligible, et la fluidité de l’application.

Retour d’expérience : Quentin

Avant XTB, je payais une commission à chaque ordre chez mon ancien courtier. Sur sept ans d’investissement mensuel, ces petits montants ont fini par représenter une somme que je préfère ne pas calculer. Passer à 0 % de commission a changé mon rapport à l’investissement programmé : je n’hésite plus à passer un ordre, même petit.