La plupart des investisseurs débutants commencent avec ce qu’on leur propose : un fonds géré activement, sélectionné par des professionnels qui scrutent les marchés à leur place. L’argument est séduisant. Mais depuis vingt ans, des études indépendantes mesurent précisément les résultats. Et ce qu’elles montrent est difficile à ignorer. Le système de retraite français pose de vraies questions pour qui prépare l’avenir. Un guide complet à ce sujet : Le danger du système des retraites en France.

Ce n’est pas un débat théorique. C’est du concret : des chiffres de performance, des simulations de frais, et quelques exceptions honnêtes qui nuancent le tableau sans l’invalider.

La performance : ce que disent vraiment les chiffres

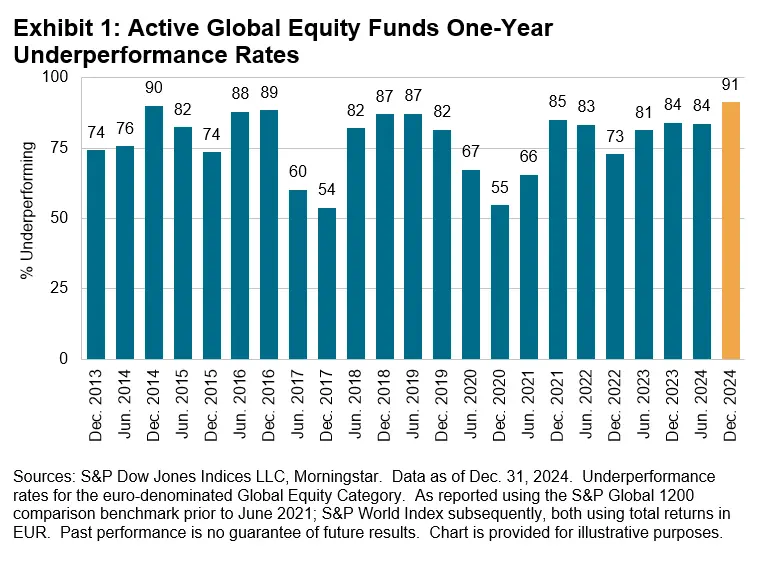

En 2024, le rapport SPIVA Europe a publié ses résultats sur les fonds en actions mondiales. Le chiffre qui m’a frappé : 91 % des fonds actifs ont sous-performé leur indice de référence sur un an. Un record historique dans les vingt ans de publication de ce rapport. Pas sur dix ans, pas sur une période atypique. Sur douze mois.

Et ça ne s’améliore pas avec le temps. Sur cinq ans, 90 % des gérants actifs restent sous le niveau de leur indice. Sur dix ans, on monte à 93 %. Autrement dit, plus l’horizon s’allonge, plus la probabilité de choisir un bon gérant actif diminue. Ce n’est pas une opinion : c’est ce que les données montrent année après année.

Fonds actions mondiales actifs ayant sous-performé leur indice, SPIVA Europe 2024

Source : SPIVA Europe Scorecard 2024, catégorie actions mondiales libellées en euros.

Morningstar a publié des résultats similaires en 2024 : seulement 25 % des fonds actifs toutes catégories confondues surperforment sur dix ans. Pour les grandes capitalisations spécifiquement, ce taux tombe à moins de 6 %. Avec ces probabilités, la question de la gestion active mérite d’être posée sérieusement.

- SPIVA et Morningstar convergent : la sous-performance des fonds actifs n’est pas l’exception, c’est la règle.

- Sur dix ans, 93 % des gérants actifs en actions mondiales n’ont pas battu leur indice.

- Plus l’horizon s’allonge, plus le verdict est sévère.

L’effet dévastateur des frais

Prenons un exemple concret. Vous placez 10 000 € sur vingt ans, avec un rendement brut annuel de 7 %. La différence entre un ETF à 0,20 % de frais annuels et un fonds actif à 1,80 % n’a l’air de rien au premier regard. Mais le résultat final est brutal.

Simulation : 10 000 € investis pendant 20 ans (rendement brut 7 % / an)

TER 0,20 %

TER 1,80 %

Simulation indicative. Ne tient pas compte de la fiscalité ni des variations annuelles de performance. Rendement brut constant de 7 % supposé pour les deux véhicules.

9 700 € d’écart. Presque le montant initial investi. Ce n’est pas une différence anodine : c’est la mécanique des intérêts composés qui joue contre vous quand les frais s’accumulent. Chaque euro payé en frais est un euro qui ne génère plus de rendement les années suivantes.

Les ETF affichent généralement un TER entre 0,05 % et 0,35 % selon l’indice répliqué. Les fonds actifs tournent entre 1,2 % et 2,0 % de frais annuels, sans compter les éventuels droits d’entrée ou commissions de surperformance. La comparaison est inégale dès le départ.

| Critère | ETF | Fonds actif |

|---|---|---|

| TER annuel (fourchette typique) | 0,05 % – 0,35 % | 1,2 % – 2,0 % |

| Droits d’entrée | Aucun (courtage standard) | 0 % à 3 % selon la distribution |

| Commission de surperformance | Non | Parfois (5 % – 20 % du gain) |

| Résultat après 20 ans sur 10 000 € à 7 % | 37 300 € | 27 600 € |

| Négociabilité en temps réel | Oui, en bourse toute la journée | Non (valeur liquidative en fin de journée) |

| Investissement minimal | 1 part (souvent quelques dizaines d’euros) | Variable, souvent plus élevé |

Une précision utile : ETF et fonds indiciels classiques (comme certains fonds accessibles en assurance-vie via Amundi ou d’autres gestionnaires) sont tous deux des véhicules passifs à bas coût. La différence principale tient à la liquidité : l’ETF s’achète et se vend en temps réel en bourse, là où la valeur liquidative d’un fonds indiciel classique est calculée en fin de journée. Les deux restent bien supérieurs, en matière de frais, à un fonds géré activement. Investir un peu chaque mois évite d’avoir à deviner le bon moment. Pour aller plus loin : stratégie DCA en bourse.

- Un écart de 1,60 point de TER par an efface près de 9 700 € sur 20 ans pour une mise initiale de 10 000 €.

- Les frais ne se voient pas au quotidien, mais ils s’accumulent en silence via les intérêts composés inversés.

- Le TER est le premier chiffre à regarder : il figure dans le DICI de chaque fonds.

Le biais du survivant : pourquoi les chiffres sont encore pires

Imaginez un palmarès de fonds actifs publié aujourd’hui. Ce classement recense les fonds existants, avec leurs historiques de performance. Ce qu’il ne montre pas : tous les fonds qui ont été fermés ou fusionnés parce que leurs résultats étaient trop mauvais. Ces fonds ont disparu des bases de données. Leurs mauvaises performances ont disparu avec eux.

C’est ce qu’on appelle le biais du survivant. Son impact est mesurable : les études estiment qu’il surestime les performances apparentes des fonds actifs d’environ +0,60 % par an. Ça semble faible, mais sur dix ou vingt ans, c’est un biais de comparaison considérable. Concrètement : un fonds lancé en 2010 sur les marchés émergents génère des performances catastrophiques jusqu’en 2015. La société de gestion le ferme et le fusionne avec un fonds plus solide. En 2025, quand vous regardez les statistiques de performance sur dix ans, ce fonds n’existe plus nulle part. Le calcul de la performance moyenne de la catégorie exclut ses résultats désastreux.

Les rapports SPIVA s’efforcent de corriger ce biais en intégrant les fonds fermés dans leurs analyses. C’est pour ça que leurs chiffres sont plus fiables que les classements promotionnels publiés par les gérants eux-mêmes. Mais même en corrigeant le biais du survivant, les résultats restent très défavorables à la gestion active.

- Le biais du survivant gonfle les performances apparentes des fonds actifs d’environ +0,60 % par an.

- Les mauvais fonds ferment et disparaissent des statistiques : les vrais chiffres sont donc encore moins favorables à la gestion active.

- Préférez les études qui intègrent les fonds liquidés (SPIVA, Morningstar) aux classements publiés par les gérants.

Les exceptions qui confirment la règle

Soyons honnêtes : la gestion active n’est pas mauvaise dans tous les cas, dans toutes les conditions de marché. Il y a des segments où les données 2024 montrent un avantage réel pour les gérants actifs. Ces exceptions méritent d’être lues avec précision, pas avec enthousiasme.

En 2024, 63 % des fonds obligataires actifs ont surperformé leurs homologues passifs en Europe. C’est une exception notable. Les marchés obligataires sont moins efficients que les marchés actions : les gérants peuvent exploiter les inefficiences de pricing sur les obligations d’entreprises, les émissions souveraines de second rang, ou les niches high yield. Ça se vérifie dans les chiffres, du moins sur cette année.

Sur les petites capitalisations aussi, la gestion active peut avoir un avantage. Ces marchés sont moins suivis par les analystes, donc moins efficients. Un gérant qui creuse les fondamentaux d’une petite entreprise peut trouver des informations que le marché n’a pas encore intégrées. Ça reste rare, mais c’est documenté.

Mais voilà le vrai problème : même si vous savez que 63 % des gérants obligataires actifs ont surperformé en 2024, comment identifiez-vous les 63 % gagnants avant qu’ils aient gagné ? Les performances passées ne prédisent pas les performances futures. Le gérant qui a surperformé cette année n’est pas statistiquement plus susceptible de surperformer l’année prochaine. Ce n’est pas une critique des gérants : c’est simplement ce que les données sur la persistance de la performance montrent.

| Segment | Fréquence de surperformance active | Verdict |

|---|---|---|

| Actions mondiales grandes capi | Moins de 6 % sur 10 ans | ETF nettement préférable |

| Actions mondiales (toutes capi) | 7 % – 10 % sur 10 ans | ETF nettement préférable |

| Petites capitalisations | Variable, parfois 20 % – 30 % | Avantage actif possible, difficile à identifier |

| Obligations (toutes catégories) | 63 % sur 1 an (2024) | Avantage actif réel, instable dans le temps |

| Marchés émergents | 15 % – 25 % sur 10 ans | Plutôt ETF, sauf expertise locale forte |

- Sur les obligations, les données 2024 montrent 63 % de surperformance active : un argument réel, pas à balayer.

- Sur les petites capitalisations, la gestion active peut avoir un avantage sur des marchés peu suivis.

- Identifier à l’avance quel gérant surperformera reste quasi impossible : la persistance de la surperformance n’est pas statistiquement établie.

Retour d’expérience

Retour d’expérience : Quentin

Retour d’expérience : QuentinAvant d’ouvrir mon PEA en 2019, j’avais ce que ma banque m’avait vendu : deux fonds actifs en assurance-vie. Des fonds « équilibrés », avec un joli nom et un beau PDF de présentation. Je n’avais jamais regardé le TER. Quand je l’ai finalement lu, j’ai réalisé que je payais 1,85 % par an. Pour des performances inférieures à celles du MSCI World sur la même période. PEA et assurance-vie ne jouent pas dans la même catégorie selon l’objectif. C’est par ici : PEA vs Assurance-vie.

En 2019, j’ai commencé à transférer progressivement vers des ETF. J’ai calculé rétrospectivement ce que j’avais perdu en frais sur les trois années précédentes : environ 800 €, sur une mise qui n’était pas encore très élevée. Ce n’est pas une somme énorme en valeur absolue, mais c’est 800 € qui auraient travaillé pour moi pendant vingt ans. Depuis, l’essentiel de mon portefeuille suit des indices via des ETF UCITS à bas coût. Je n’exclus pas totalement la gestion active sur la partie obligataire de mon allocation, parce que les données y sont plus nuancées. Mais sur les actions, franchement, je ne vois pas l’argument.

Je ne dis pas que ma façon d’investir est la bonne pour tout le monde. Ce que je dis : lisez les frais. Toujours. C’est le premier chiffre à chercher avant n’importe quelle décision d’investissement.

Mon verdict

Les données sont cohérentes depuis vingt ans : sur les marchés actions, la gestion passive bat la gestion active dans 90 % des cas sur le long terme. Les frais expliquent une grande partie de cet écart, le biais du survivant l’autre. Ce n’est pas une conviction personnelle, c’est ce que les chiffres disent. Il existe des niches où la gestion active garde un intérêt réel, notamment sur les obligations. Mais pour la grande majorité des investisseurs particuliers, les ETF à bas coût restent l’option la plus rationnelle.

Si vous cherchez où ouvrir un compte pour investir en ETF sans frais, je vous conseille ma vidéo sur Youtube où je partage mon avis sur mon propre PEA chez XTB.

Ma vidéo sur ETF vs fonds actifs disponible sur ma chaîne YouTube.

Questions fréquentes

Est-ce qu’un fonds actif peut surperformer un ETF ?

Oui, tout à fait. Certains fonds actifs surperforment, parfois sur plusieurs années consécutives. Le problème n’est pas que c’est impossible : c’est que la probabilité est faible (moins de 10 % sur dix ans pour les actions mondiales) et qu’identifier ces fonds gagnants à l’avance reste extrêmement difficile. Sur les obligations, le taux de surperformance active est plus élevé en 2024, ce qui nuance le tableau sur cette catégorie spécifique.

Quels frais faut-il vraiment regarder avant d’investir ?

Le TER (Total Expense Ratio) est le premier chiffre à chercher : il agrège les frais de gestion annuels prélevés directement sur le fonds. Vous le trouvez dans le DICI (Document d’Informations Clés pour l’Investisseur) de chaque fonds. Pour un fonds actif, vérifiez aussi les droits d’entrée et les éventuelles commissions de surperformance, qui ne sont pas incluses dans le TER mais s’ajoutent à la facture finale.

Comment passer d’un fonds actif à un ETF concrètement ?

Si vos fonds actifs sont en assurance-vie, demandez un arbitrage vers des unités de compte indicielles ou des ETF si votre contrat le propose (de plus en plus de contrats en ligne le permettent). En PEA ou compte-titres, vous vendez vos parts de fonds actif et rachetez des parts d’ETF. Attention à la fiscalité au moment de la vente, notamment sur un compte-titres ordinaire en dehors d’une enveloppe avantageuse comme le PEA. Le compte-titres ordinaire prend le relais quand le PEA montre ses limites. À ce sujet : fonctionnement du compte-titres ordinaire.

Les ETF sont-ils plus risqués qu’un fonds classique ?

Non. Un ETF qui réplique un indice actions porte le risque de marché de cet indice, ni plus ni moins. Ce n’est pas plus risqué qu’un fonds actif qui investit sur le même marché. Les ETF UCITS domiciliés en Europe sont encadrés par la réglementation européenne : les actifs sont ségrégués, ce qui protège l’investisseur en cas de défaillance de l’émetteur. Le risque principal reste celui du marché sous-jacent.

Y a-t-il des situations où la gestion active vaut vraiment le coup ?

Sur les obligations, les données 2024 sont claires : 63 % des fonds actifs ont surperformé leurs homologues passifs. C’est un argument sérieux. Sur les petites capitalisations, la gestion active peut aussi avoir un avantage sur des marchés moins couverts par les analystes. Pour le reste, et surtout pour les actions grandes capitalisations, la probabilité de trouver un gérant actif qui surperforme durablement est si faible que la question se pose à peine.