J’ai commencé à suivre Bricks à l’époque du modèle royalties. Une jeune plateforme fondée à Montpellier avec une promesse simple : investir dans l’immobilier locatif dès 10 euros et toucher des revenus chaque mois. L’idée plaisait. La réalité fut plus nuancée. Depuis, la plateforme a traversé une sérieuse remise en question, obtenu son agrément PSFP auprès de l’AMF et pivoté vers un modèle 100% obligataire. Elle se revendique aujourd’hui numéro un du crowdfunding immobilier en France.

J’ai passé du temps à analyser les projets disponibles, lire les avis clients sur Trustpilot et creuser les retours d’investisseurs. Voici mon analyse : le fonctionnement concret, la rentabilité réelle, les dangers que la communication officielle tend à minimiser, et le profil pour qui ça peut vraiment avoir du sens. Dans le même registre, j’ai aussi un compte chez Degiro. C’est par ici : mon avis complet sur Degiro.

- Ticket d’entrée à 10 € seulement

- Agrément PSFP de l’AMF (n° FP-2023-08)

- 0 frais directs pour l’investisseur

- 0% de défaut définitif à ce jour

- Revenus mensuels fixes, versés au centime près

- Cash non investi rémunéré à 4%/an

- Communauté active : notes et questions sur chaque projet

- Projets marchands de biens à court terme disponibles

- Pas de marché secondaire sur les obligations

- Ancien modèle royalties toujours actif, peu liquide

- 5,38% de projets en retard

- TRI net constaté (7,78%) inférieur aux taux bruts affichés

- Risque de perte en capital sur projets marchands de biens

- Historique encore court (fondée en 2021)

Bricks en quelques chiffres : une plateforme qui a su se réinventer

Bricks a été fondée en 2021, à Montpellier. À l’origine, le modèle reposait sur des royalties : vous achetiez une fraction d’un bien immobilier, perceviez une part des loyers chaque mois, et pouviez théoriquement revendre vos parts sur une marketplace interne. Théoriquement. Dans les faits, cette marketplace s’est avérée très peu liquide, avec des reventes souvent impossibles ou à prix sacrifié.

Fin 2022, l’AMF a publié un avertissement public visant les plateformes de type royalties immobilières. Bricks a suspendu temporairement son activité et refondu son modèle. En juillet 2023, la plateforme a obtenu l’agrément Prestataire de Services de Financement Participatif (PSFP) de l’AMF, sous le numéro FP-2023-08. Sur le plan de la fiabilité et de la sécurité du cadre légal, cet agrément impose une ségrégation des fonds, un commissaire aux comptes et des contrôles par des prestataires indépendants. Tous les nouveaux projets sont depuis lors proposés sous forme d’obligations. Ce n’est pas un simple changement de nom : c’est une transformation réglementaire et opérationnelle en profondeur.

Ces chiffres méritent d’être mis en perspective. 288 millions financés sur une plateforme qui n’existe que depuis 2021, c’est une traction réelle. Sur Trustpilot, les avis positifs soulignent la régularité des versements et la transparence. Les avis négatifs, eux, visent quasi exclusivement l’illiquidité de l’ancien modèle royalties et, dans une moindre mesure, certains retards de projets. 0% de défaut définitif, c’est bien. Mais comme je l’expliquerai dans la section sur les risques, le vrai sujet aujourd’hui sur Bricks n’est pas le défaut : c’est la liquidité. Et si vous cherchez à profiter d’un bonus, Bricks a une promo en cours avec le code parrainage Bricks.

- Agrément PSFP de l’AMF depuis juillet 2023, numéro FP-2023-08

- Pivot en profondeur : du modèle royalties vers un modèle 100% obligataire

- Plus de 288 millions d’euros financés, note Trustpilot de 4,2/5 sur plus de 2 000 avis clients

- Ticket d’entrée à 10 € par projet

Comment fonctionnent les investissements sur Bricks ?

Le principe est celui du crowdfunding immobilier, ou financement participatif dans l’immobilier, dans sa version obligataire : un porteur de projet soumet un bien à financer, l’équipe Bricks l’analyse et le met en ligne, les investisseurs souscrivent des obligations. Vous prêtez de l’argent à un porteur de projet, qui vous rembourse avec des intérêts fixes chaque mois pendant la durée du contrat. C’est transparent, prévisible, et ça ne nécessite aucune gestion de votre côté.

Deux grandes catégories d’opérations

Bricks finance aujourd’hui deux types de projets. Les opérations locatives d’abord : le porteur de projet acquiert un bien, le met en location, et utilise les loyers perçus pour rembourser les obligations. Durées typiques : 12 à 24 mois. Ensuite, les opérations de marchand de biens, en expansion sur la plateforme : achat, rénovation et revente d’un bien. Plus courtes en général (6 à 18 mois), la source de remboursement est la plus-value réalisée à la revente. Ce modèle colle mieux à l’environnement de taux d’emprunt élevés qu’on connaît depuis 2022.

Les étapes pour investir

L’inscription prend quelques minutes. Vous créez un compte, passez la vérification d’identité (KYC obligatoire), alimentez votre portefeuille par virement ou carte, et choisissez vos projets. Les intérêts tombent chaque mois sur votre solde. Vous pouvez les réinvestir immédiatement ou les retirer. L’interface, disponible sur mobile et web, est claire.

La note d’opération et la dimension communautaire

C’est une des fonctionnalités qui me semble la plus sous-estimée chez Bricks. Chaque projet dispose d’une note d’opération, un document d’analyse produit par un tiers indépendant avant la mise en ligne. Et surtout, les membres de la communauté peuvent poser des questions directement sur la page du projet, noter leur niveau d’intérêt, et échanger entre eux.

Retour d’expérience : Quentin

Retour d’expérience : QuentinLa première fois que j’ai regardé les commentaires communautaires sur un projet Bricks, quelqu’un avait relevé un point que j’avais raté : la localisation du bien était dans une zone de tension locative que je ne connaissais pas. Ça ne m’a pas dissuadé d’investir, mais ça m’a conduit à ajuster ma mise. Ce genre d’intelligence collective manque sur beaucoup d’autres plateformes de crowdfunding immobilier. Sur La Première Brique ou Homunity, vous n’avez pas ça.

- Deux types de projets : opérations locatives (12-24 mois) et marchands de biens (6-18 mois)

- Vous prêtez via des obligations : remboursement mensuel avec intérêts fixes

- Note d’opération rédigée par un tiers indépendant pour chaque projet

- Communauté active : questions, notes et commentaires avant la clôture de chaque collecte

Les frais : ce que vous payez vraiment

La réponse courte : zéro frais directs pour l’investisseur. Pas de frais d’entrée, pas de frais de gestion annuels, pas de commission sur les intérêts perçus. Bricks se rémunère côté porteur de projet, en prélevant entre 5 et 10% sur les fonds collectés selon les opérations. C’est un modèle classique dans le crowdfunding.

Il y a une subtilité à connaître sur le solde cadeau. Les liquidités qui attendent sur votre compte, non encore investies, sont rémunérées à 4% par an. Cette rémunération est créditée sous forme de « solde cadeau » : réinvestissable dans de futurs projets, mais non retirable directement en cash. C’est un détail qui compte quand vous avez des sommes qui patientent entre deux projets.

Sur les retraits : votre solde libre (intérêts perçus et apports non encore investis, hors solde cadeau) est retirable à tout moment via virement. Il n’y a par ailleurs aucune garantie de capital sur les sommes engagées dans un projet, contrairement à un livret réglementé ou un dépôt bancaire.

| Type de frais | Montant | Qui paye ? |

|---|---|---|

| Frais d’entrée | 0 € | Investisseur |

| Frais de gestion annuels | 0 € | Investisseur |

| Commission Bricks | 5 à 10% | Porteur de projet |

| Rémunération cash en attente | 4%/an (solde cadeau) | Offert par Bricks |

Comparé à une SCPI classique (souvent 8 à 10% de frais d’entrée, plus des frais de gestion annuels de 10 à 12% des loyers), la structure de coûts de Bricks est objectivement favorable côté investisseur. Le rendement affiché est ce que vous touchez, sans couche de frais supplémentaires qui viennent l’amputer.

- 0 frais pour l’investisseur : ni à l’entrée, ni sur les intérêts perçus

- Bricks se rémunère auprès des porteurs de projets (5 à 10% des fonds collectés)

- Cash en attente rémunéré à 4%/an sous forme de solde cadeau réinvestissable, non retirable

Les rendements réels : entre 8 et 12%, vraiment ?

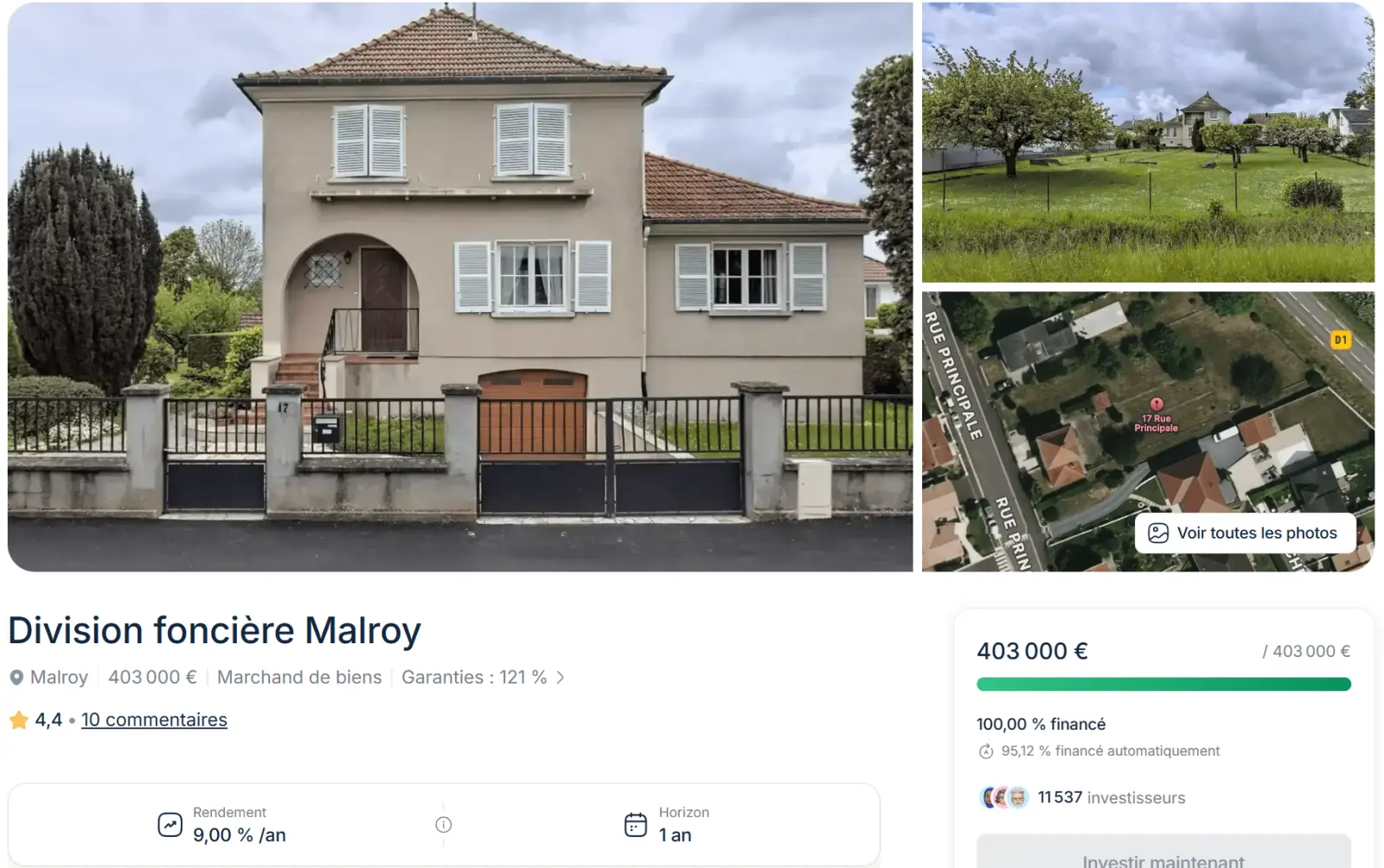

Bricks affiche des taux d’intérêt compris entre 8% et 12% brut par an selon les projets. La moyenne constatée sur l’ensemble des projets financés s’établit à 10,66% brut annuel. C’est ce que vous lisez sur la fiche de chaque opportunité.

Le TRI net publié par la plateforme, lui, s’établit à 7,78% net annuel. L’écart entre rentabilité affichée et rendement réel s’explique par l’impact des retards : quand un projet est en retard, le remboursement est décalé, ce qui fait mécaniquement baisser la rentabilité réelle par rapport au taux nominal du contrat. C’est honnête de leur part de publier ce chiffre. C’est aussi celui à avoir en tête quand vous évaluez un projet affiché à 11%.

Rendement annuel brut : Bricks vs autres placements

Comparaison indicative. Bricks : moyenne constatée sur les projets obligataires (taux brut, source Bricks). SCPI : taux de distribution moyen du marché français. Fonds euros : rendement moyen assurance-vie. Ces taux varient et ne garantissent aucune performance future.

Retour d’expérience : Quentin

Retour d’expérience : QuentinSur les projets obligataires où j’ai investi, les intérêts tombent chaque mois avec une précision que j’ai rarement observée sur d’autres plateformes. Pas d’approximation, pas de décalage de quelques jours. Ce que je surveille en revanche, c’est l’évolution du taux de retard global de la plateforme : 5,38% aujourd’hui, c’est un chiffre à suivre dans le temps, surtout si le portefeuille continue de grossir.

Fiscalement, les intérêts obligataires sont soumis à la flat tax de 31,4% (12,8% d’impôt sur le revenu + 18,6% de prélèvements sociaux). Un rendement brut de 10% donne donc une rentabilité nette fiscale de l’ordre de 6,9%. À intégrer dans vos calculs avant toute comparaison avec d’autres placements financiers.

- Taux affichés : 8 à 12% brut annuel, moyenne constatée à 10,66%

- TRI net publié par Bricks : 7,78% (impact des retards intégré)

- Après flat tax (31,4%), rendement net fiscal autour de 6,9% sur un projet à 10% brut

- Intérêts mensuels versés avec précision sur les projets obligataires

Les risques à ne pas ignorer avant d’investir

C’est la section que beaucoup d’avis sur Bricks expédient en quelques lignes. Je préfère être direct. Les dangers réels sont au nombre de quatre, et le plus sérieux n’est pas celui qu’on croit. Si vous comparez les exchanges, Bitstack fait partie des sérieux. Je détaille tout là : mon avis complet sur Bitstack.

La liquidité : le vrai point faible structurel

Sur les projets obligataires, vos fonds sont bloqués jusqu’à l’échéance du contrat. Il n’existe pas de marché secondaire sur ce modèle. Si un imprévu survient et que vous souhaitez effectuer un retrait avant la fin du projet, c’est impossible. Les durées vont de 6 à 24 mois selon les opportunités. C’est relativement court comparé à d’autres placements immobiliers, mais c’est une immobilisation réelle. Beaucoup d’avis d’investisseurs déçus sur cette plateforme viennent de personnes qui n’avaient pas suffisamment anticipé ce point.

L’héritage du modèle royalties

Les investisseurs ayant souscrit avant juillet 2023 sous l’ancien modèle royalties sont dans une situation différente. Ces contrats restent valides jusqu’à la revente physique des biens, avec des horizons pouvant dépasser 5, 8 ou 10 ans selon les projets. Une marketplace permettait théoriquement de revendre ses parts entre investisseurs. Dans les faits, elle s’est avérée très peu liquide : reventes souvent impossibles, ou à des prix nettement inférieurs au prix d’achat.

Bricks travaille activement à la revente des biens concernés pour permettre aux investisseurs de récupérer leur capital. Mais si vous êtes dans cette situation, la patience reste l’unique option réaliste. Beaucoup des avis négatifs qu’on trouve sur la plateforme aujourd’hui sont précisément liés à ce sujet, pas au modèle obligataire actuel.

5,38% de projets en retard

Ce chiffre mérite d’être contextualisé. 5,38% de retard, ce n’est pas dramatique pour une plateforme de crowdfunding immobilier. Le secteur de l’immobilier est par nature exposé aux aléas : travaux qui dépassent le budget, reventes plus longues que prévues, contentieux locatifs. Ce qui rassure ici : le taux de défaut définitif reste à 0% à ce jour. Aucune perte en capital constatée. C’est positif. Bricks reste cependant une jeune plateforme, et cet historique limité demande à être confirmé dans la durée.

Le risque de perte en capital

Les obligations Bricks ne sont pas des dépôts bancaires. Il n’y a aucune garantie d’État ni de garantie en capital. Si un porteur de projet fait défaut, vous pouvez perdre tout ou partie de votre capital investi. C’est le danger principal sur ce type de placement financier. Sur les opérations de marchands de biens en particulier, la plus-value de revente est incertaine : une baisse des prix immobiliers locaux, une rénovation plus coûteuse que prévu, ou une revente retardée sont autant de problèmes potentiels qui peuvent impacter le remboursement. Ce risque est réel, même si aucun cas ne s’est encore matérialisé.

- Pas de marché secondaire sur les obligations : vos fonds sont immobilisés jusqu’à l’échéance

- Ancien modèle royalties : marketplace peu liquide, certains investisseurs en attente de revente des biens

- 5,38% de projets en retard, 0% de défaut définitif à ce jour

- Capital non garanti : risque de perte réel, surtout sur les opérations marchands de biens

Pour qui Bricks est-il vraiment adapté ?

Bricks n’est pas un placement universel. Voici comment je catégorise les profils selon ce que j’ai observé.

Ça peut faire sens si vous

- Cherchez des revenus réguliers et prévisibles, sans gestion locative

- Avez une épargne disponible que vous n’aurez pas besoin de toucher pendant 12 à 24 mois minimum

- Voulez vous exposer à l’immobilier avec un petit ticket, en diversifiant sur plusieurs projets différents

- Comprenez et acceptez le risque de perte en capital inhérent au crowdfunding

- Cherchez un complément à d’autres investissements pour diversifier votre patrimoine

Ce n’est probablement pas fait pour vous si

- Votre épargne doit rester accessible et un retrait rapide peut être nécessaire

- Vous ne tolérez pas l’idée d’un retard ou d’un défaut potentiel

- Vous cherchez un placement avec garantie en capital

- Vous envisagez d’y concentrer l’essentiel de votre épargne

Comparé à une SCPI, Bricks propose des rendements potentiellement plus élevés et un ticket d’entrée incomparablement plus faible. Mais la SCPI reste plus liquide structurellement. Comparé à d’autres plateformes de crowdfunding immobilier comme La Première Brique ou Homunity, Bricks se distingue par son ticket à 10 €, la rémunération du cash en attente à 4%, la dimension communautaire de l’analyse des projets, et un support client disponible par chat et email pour tout contact. La plateforme a aussi apporté des améliorations notables en matière de transparence depuis ses débuts, notamment avec la note d’opération indépendante sur chaque projet.

- Mon avis : adapté aux investisseurs cherchant des revenus réguliers sur 12 à 24 mois, avec une épargne dont ils n’ont pas besoin

- À utiliser en diversification, jamais comme placement unique

- Ticket à 10 € : idéal pour débuter et tester sur de petites sommes avant de monter en exposition

Mon verdict sur Bricks

Mon avis sur Bricks est globalement positif : une plateforme de financement participatif immobilier sérieuse, réglementée et accessible dès 10 €. La rentabilité est au rendez-vous. La liquidité reste le point faible structurel, mais le bilan actuel est positif pour qui comprend ce qu’il signe.

Cet avis sur Bricks vous a convaincu de tester la plateforme ? Utilisez le code QUAR1736 pour bénéficier de 2% de cashback sur vos investissements pendant 12 mois.

Ouvrir mon compte Bricks avec le code QUAR1736Questions fréquentes sur Bricks

Bricks est-il une plateforme fiable et régulée ?

Oui. Bricks dispose de l’agrément Prestataire de Services de Financement Participatif (PSFP) délivré par l’AMF depuis juillet 2023, sous le numéro FP-2023-08. Cet agrément impose des obligations de transparence, la présence d’un commissaire aux comptes, une ségrégation des fonds et des contrôles par des prestataires externes. À ce jour, 0% de défaut définitif a été enregistré sur les projets obligataires.

Peut-on récupérer son argent avant la fin d’un projet sur Bricks ?

Non, sur le modèle obligataire actuel, il n’existe pas de marché secondaire. Vos fonds sont bloqués jusqu’à l’échéance du contrat, soit entre 6 et 24 mois selon les projets. Si vous pouvez avoir besoin de liquidités rapidement, Bricks n’est pas adapté à votre situation.

Quels sont les rendements réels sur Bricks ?

Les taux affichés varient entre 8% et 12% brut annuel selon les projets, avec une moyenne constatée de 10,66%. Le TRI net publié par la plateforme, qui intègre l’impact des retards, s’établit à 7,78%. Après application de la flat tax (31,4%), le rendement net fiscal est de l’ordre de 6,9% sur un projet affiché à 10% brut.

Quels sont les frais pour investir sur Bricks ?

Il n’y a aucun frais direct pour l’investisseur : pas de frais d’entrée, pas de frais de gestion, pas de commission sur les intérêts perçus. Bricks se rémunère en prélevant entre 5 et 10% des fonds collectés auprès des porteurs de projets. Les liquidités en attente sur votre compte sont rémunérées à 4%/an sous forme de solde cadeau réinvestissable, non retirable directement en cash.

Quelle est la différence entre l’ancien modèle royalties et le modèle obligataire actuel ?

L’ancien modèle royalties (utilisé avant juillet 2023) permettait d’acheter des fractions de biens immobiliers et de percevoir une part des loyers. Une marketplace permettait de revendre ses parts, mais elle s’est avérée très peu liquide. Suite à un avertissement de l’AMF fin 2022, Bricks a pivoté vers un modèle 100% obligataire, réglementé et plus transparent. Les contrats royalties encore actifs se poursuivent jusqu’à la revente des biens concernés.

Comment fonctionne le code parrainage QUAR1736 sur Bricks ?

En utilisant le code QUAR1736 lors de votre inscription sur Bricks, vous bénéficiez de 2% de cashback sur vos investissements pendant 12 mois. Ce bonus est crédité automatiquement sur votre compte à chaque investissement réalisé pendant cette période.

Quels sont les dangers de Bricks ?

Les principaux risques à connaître sont : l’absence de marché secondaire (vos fonds sont bloqués jusqu’à l’échéance), le risque de perte partielle ou totale du capital en cas de défaut d’un porteur de projet, et le risque de retard (5,38% des projets à ce jour). À ces risques s’ajoute l’historique encore court de la plateforme, fondée en 2021. Aucun défaut définitif n’a été enregistré à ce jour, mais cela ne constitue pas une garantie pour l’avenir.