J’ai ouvert un compte Green-Got pour voir concrètement ce que ça donnait au quotidien. Le principe était simple : continuer à utiliser un compte courant normalement, mais faire en sorte que les commissions de mes paiements financent des projets à impact réel, plutôt que de grossir le bilan d’une grande banque. Après plusieurs mois d’usage, voilà ce que je retiens, sans filtre, y compris sur ce qui dérange.

- Impact écologique réel et traçable, projets financés accessibles dans l’app

- Transparence assumée sur les engagements, les salaires, les fonds

- Produits d’épargne 100% labellisés ISR, GreenFin ou Finansol

- Agrément ACPR obtenu début d’année, supervision Banque de France

- Communauté active, newsletter mensuelle, vote sur les projets soutenus

- 6,90€/mois minimum : plus cher que les néobanques classiques sans frais

- Application mobile imparfaite, bugs et ergonomie à retravailler

- Frais totaux de l’assurance-vie élevés face aux courtiers spécialisés

- Pression commerciale vers le Premium jugée intrusive par certains utilisateurs

- Service client : temps de réponse perfectible

Green-Got : présentation et modèle

Green-Got est une fintech française fondée en 2019. La proposition est directe : vous proposer un compte courant dont les revenus (commissions de paiement, abonnements) sont redirigés vers des projets de transition écologique. Pas de financement d’industries fossiles, pas de prêts à des secteurs controversés. C’est le modèle de base, et il est cohérent.

Techniquement, Green-Got a obtenu début d’année un agrément définitif d’établissement de paiement délivré par l’ACPR, sous supervision de la Banque de France. Ce n’est pas une licence bancaire : les fonds clients sont conservés en comptes ségrégués auprès d’établissements de crédit partenaires, conformément à la réglementation. Mais c’est une étape sérieuse. Ça change Green-Got d’une simple interface sur une banque tierce vers un acteur régulé à part entière.

Ce que j’apprécie dans ce modèle : son honnêteté. Green-Got ne se présente pas comme une banque philanthropique. L’entreprise doit être rentable pour croître et amplifier son impact. Plus elle a de clients, plus elle peut financer de projets. Cette logique est assumée, et c’est rare dans le secteur où la communication verte masque souvent des angles morts.

- Fintech française fondée en 2019, agrément ACPR obtenu récemment

- Les revenus de vos transactions financent des projets écologiques concrets

- Établissement de paiement régulé, fonds ségrégués : cadre juridique solide

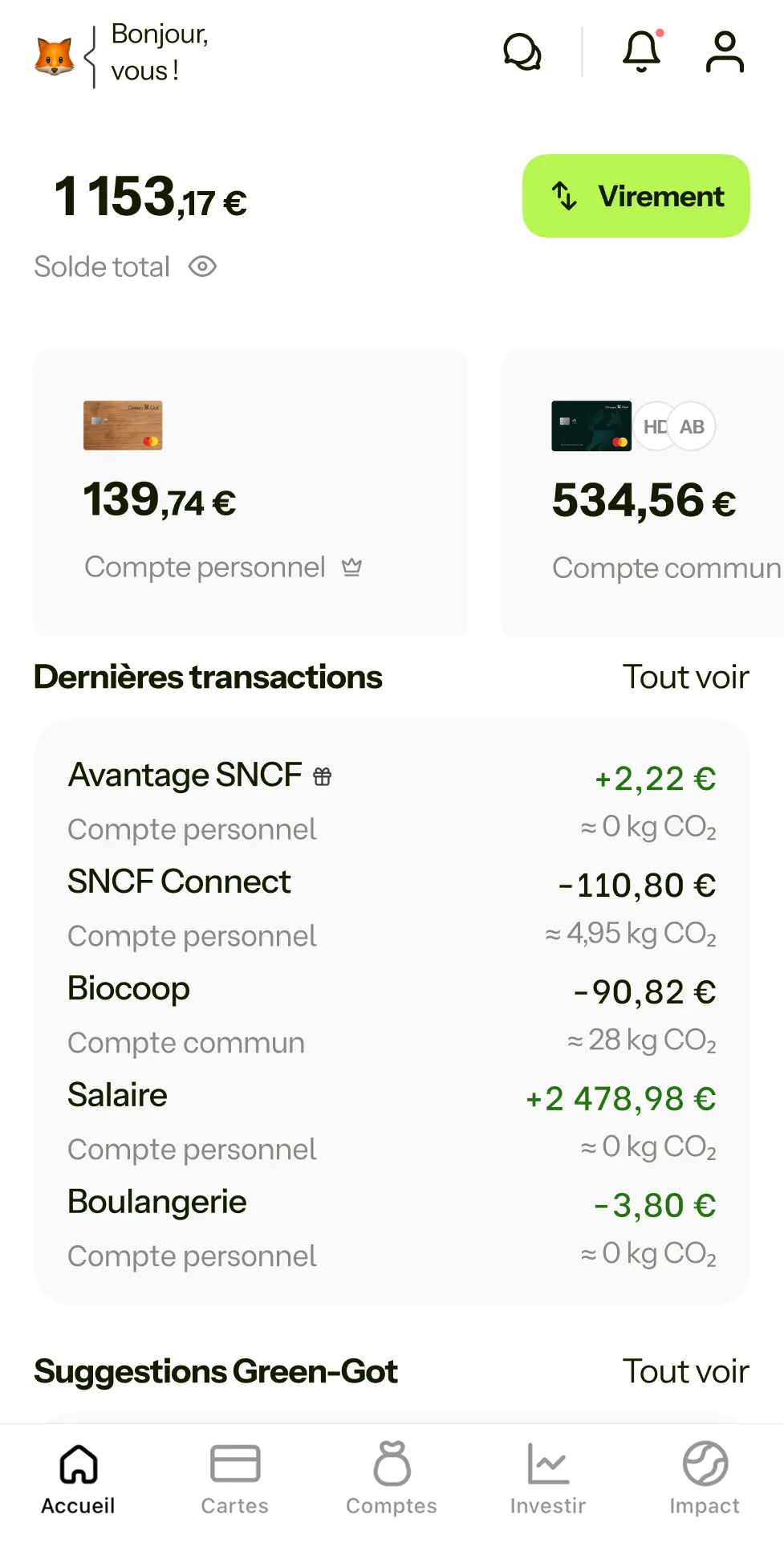

Le compte courant au quotidien

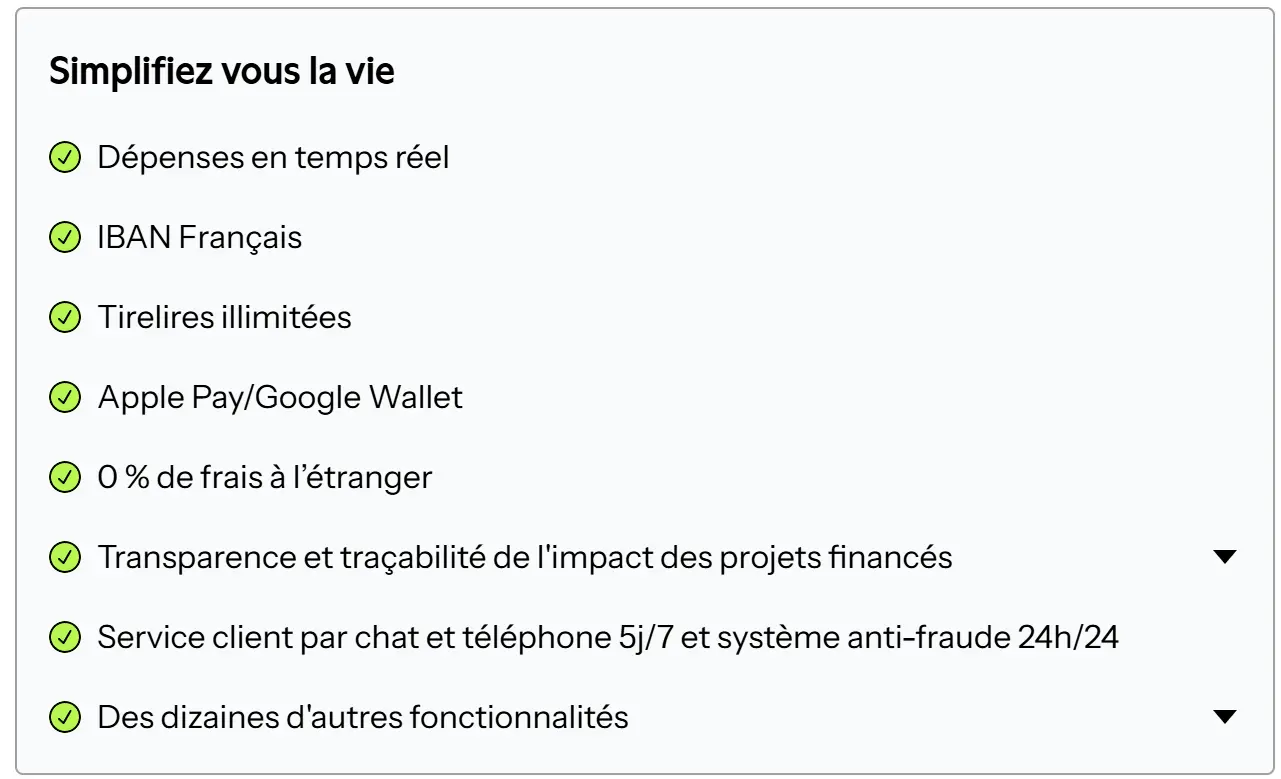

C’est là que Green-Got est le plus convaincant. Fonctionnellement, ça ressemble à n’importe quelle néobanque : carte Mastercard, virements SEPA illimités, tirelires. Mais il y a un onglet que vous ne trouverez nulle part ailleurs : l’impact écologique. Et cet onglet change vraiment la perception qu’on a de son compte. Dans le même esprit, j’ai aussi testé Nirio. C’est par ici : mon avis complet sur Nirio.

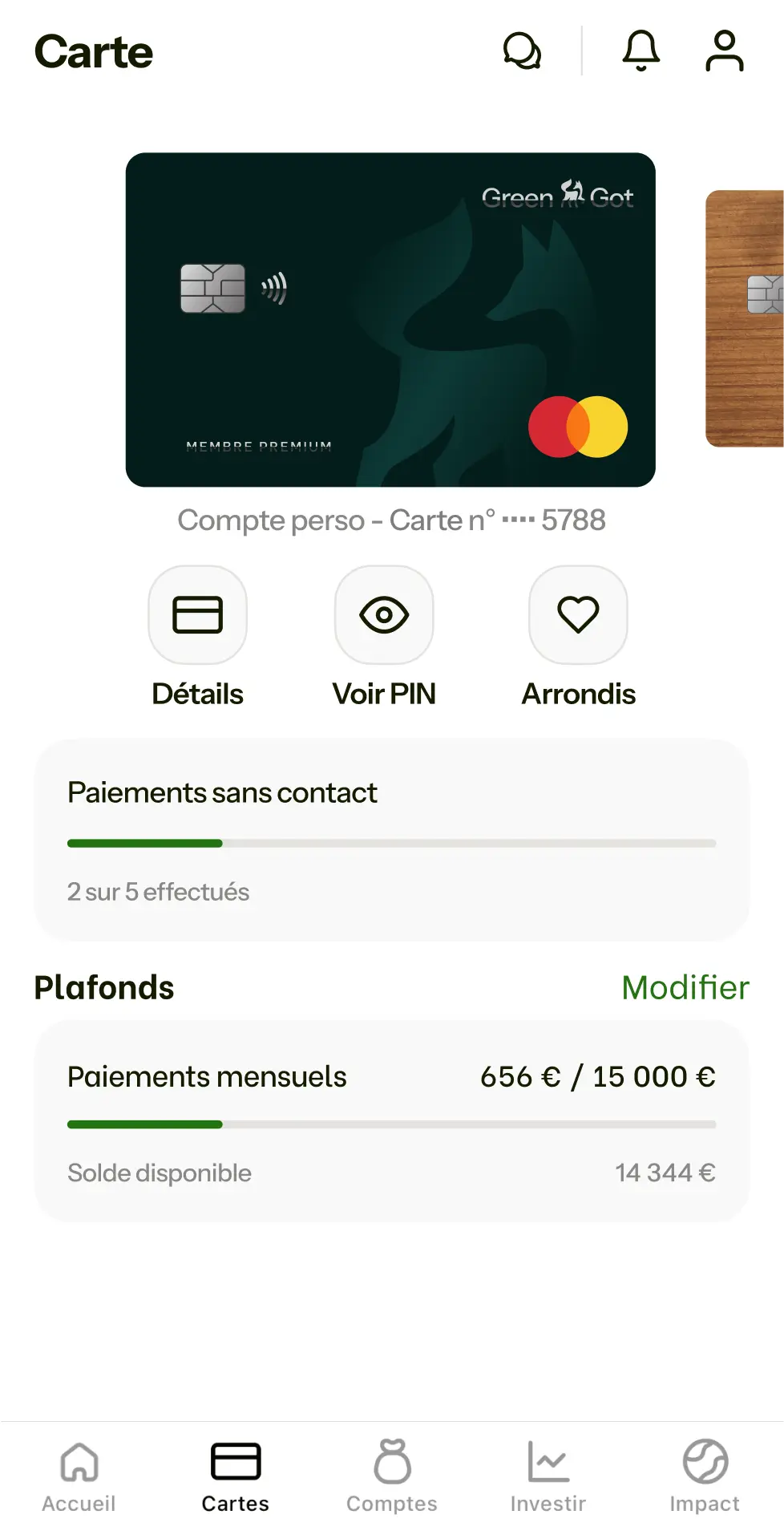

La carte

La carte physique est en bois de cerisier cultivé durablement, ou en PVC recyclé à 86% selon les stocks. Compatible Google Pay et Apple Pay. Ça ne change pas fondamentalement le service, mais ça matérialise la cohérence de la démarche. Difficile de nier l’effort.

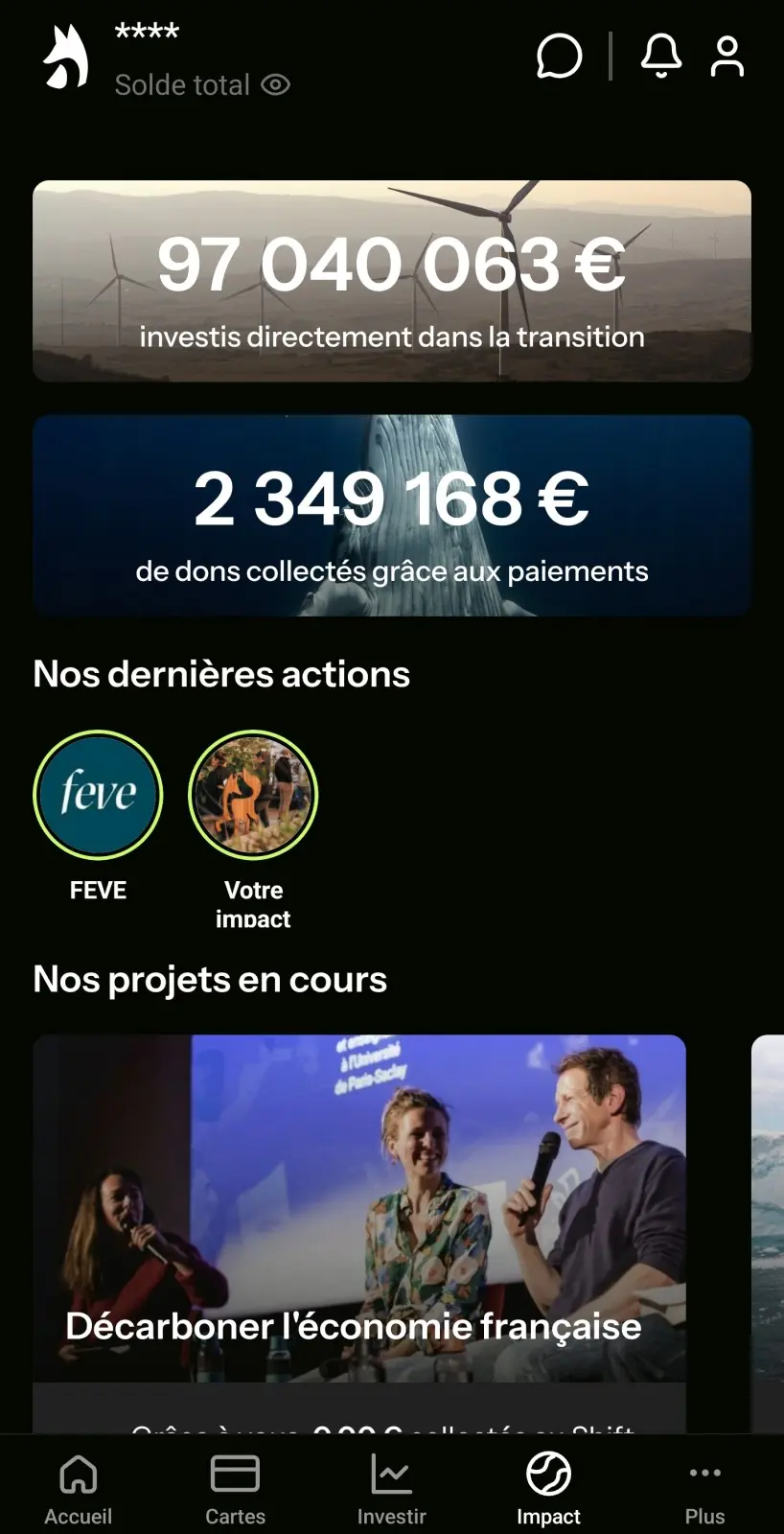

L’onglet impact : le vrai différenciateur

Chaque mois, Green-Got publie les projets financés grâce aux transactions de ses clients. Dépollution des mers et rivières, préservation de la biodiversité en Asie du Sud-Est, protection de la forêt amazonienne, agroécologie pour jeunes agriculteurs en France, reboisement. La liste est accessible directement depuis l’app, avec des fiches détaillées par projet.

Un mécanisme concret : tous les 10 euros dépensés avec la carte, Green-Got contribue à la protection de la forêt amazonienne. Ce n’est pas un calcul approximatif de « tonnes de CO2 compensées ». C’est un engagement récurrent, lié directement à l’usage. Et les newsletters mensuelles permettent aux clients de voter pour les projets soutenus. C’est ça, la dimension communautaire que vous ne trouverez pas chez BoursoBank ou Revolut.

Les fonctionnalités bancaires

Les tirelires sont illimitées, jusqu’à 100 000 euros répartis sur autant de projets que vous voulez (vacances, urgences, projet immobilier). Les virements SEPA sont gratuits et sans limite. L’arrondi solidaire est activable : chaque achat est arrondi à l’euro supérieur, la différence allant vers les projets en vote ce mois-là.

Retour d’expérience : Quentin

Retour d’expérience : QuentinLa première fois que j’ai ouvert l’onglet impact, j’ai passé dix minutes à lire les fiches des projets financés. Sur Boursorama ou N26, je n’ai jamais eu envie de creuser ce que la banque faisait de mes transactions. Là, les projets sont décrits, localisés, chiffrés. Ce n’est pas parfait, mais c’est honnêtement bien au-delà de ce que j’attendais d’une néobanque. Et le fait de pouvoir voter sur les prochains projets à financer, c’est le genre de détail qui fait qu’on reste.

- Carte en bois ou PVC recyclé, tirelires illimitées, virements SEPA gratuits

- Onglet impact : projets financés visibles, localisés, mis à jour chaque mois avec vote communautaire

- Arrondi solidaire activable, contribution automatique à la forêt amazonienne tous les 10€ dépensés

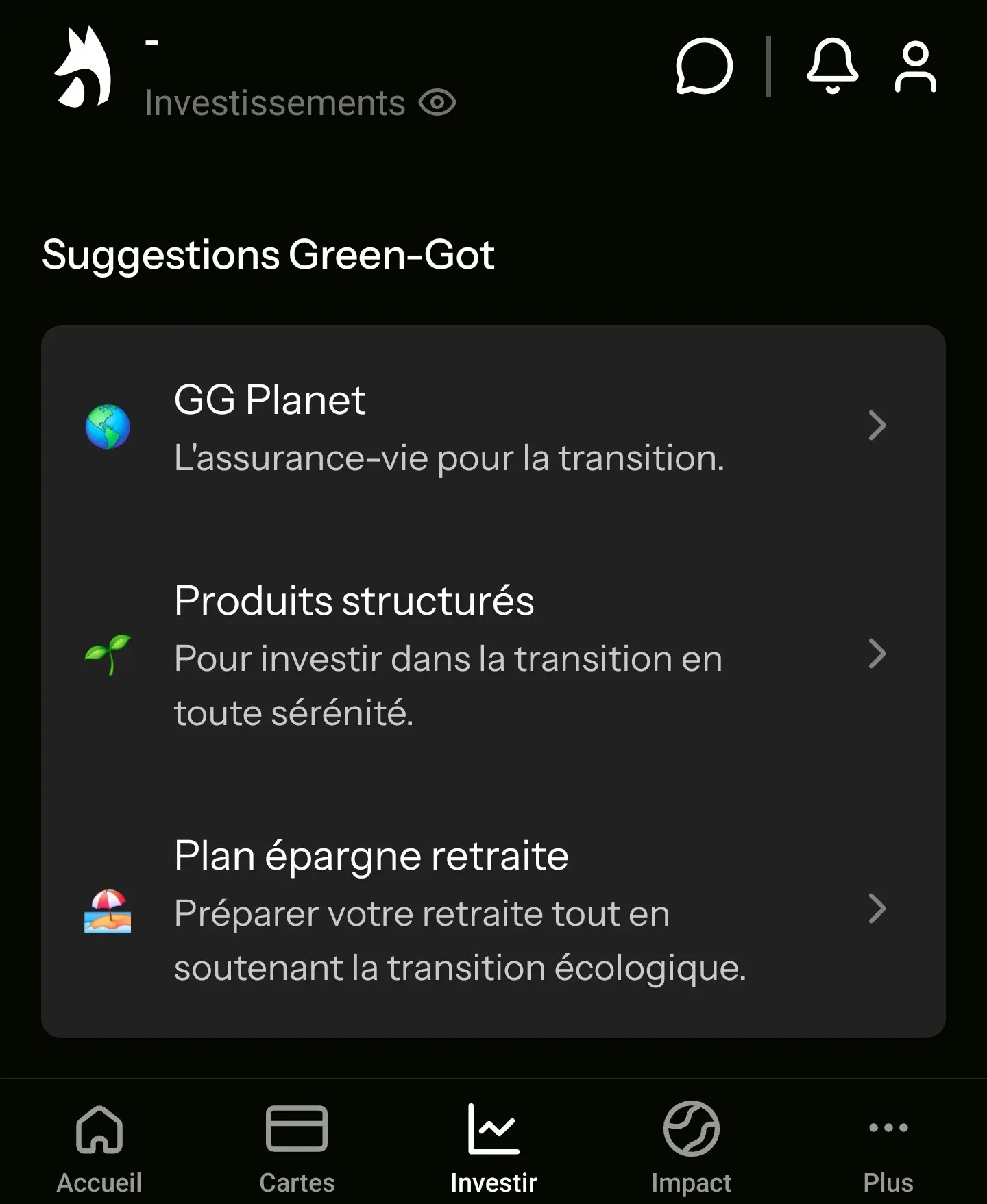

L’assurance-vie et le PER : les produits d’épargne

Green-Got propose deux produits d’investissement : l’assurance-vie GG Planet (avec Generali comme assureur) et un PER individuel (avec Garance). Les deux sont en gestion pilotée, avec une sélection de fonds 100% labellisés ISR, GreenFin, Finansol ou Towards Sustainability.

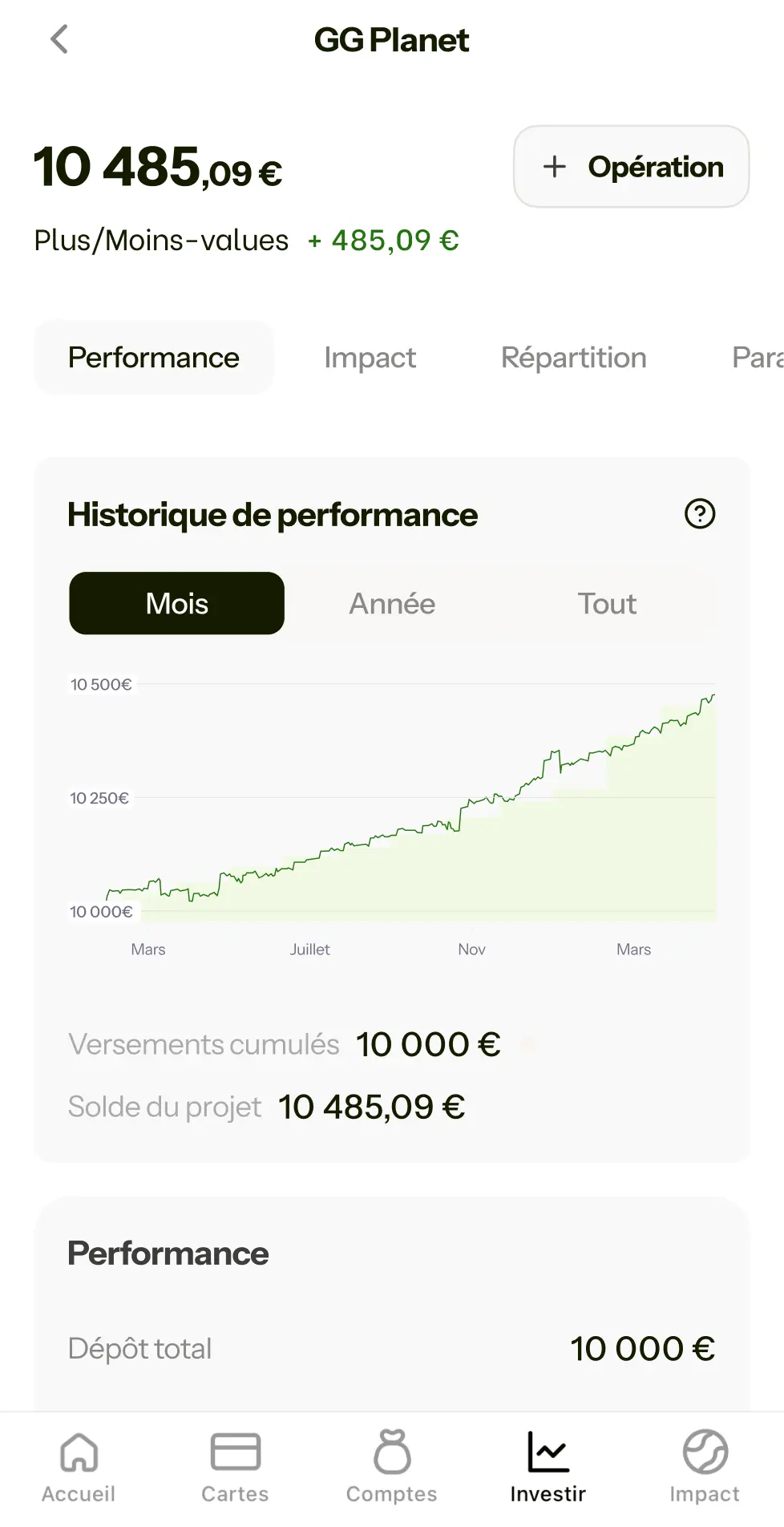

L’assurance-vie GG Planet

5 profils disponibles : sage, équilibré, ambitieux, audacieux, intrépide. La gestion est entièrement pilotée : vous choisissez votre profil de risque, Green-Got s’occupe de l’allocation. 0% de frais d’entrée, de versement et d’arbitrage.

Sur les frais, il faut être précis. Green-Got prélève 0,90% par an, Generali 0,60% maximum : soit 1,50% de frais de gestion annuels sur le contrat. À cela s’ajoutent les frais internes des fonds (les UC), entre 0,99% et 1,14% selon le profil choisi. Le coût total tourne entre 2,39% et 2,64% par an. C’est mieux que la bancassurance classique, mais en comparaison directe avec d’autres AV en gestion pilotée ESG, Green-Got se situe dans le haut de la fourchette.

Frais totaux annuels estimés, AV en gestion pilotée

Estimations indicatives, AV en gestion pilotée. Frais de gestion contrat + frais internes des supports. Goodvest et Linxea : offres gestion pilotée ESG. Hors performances et fiscalité.

Goodvest, qui se positionne aussi sur l’ESG en gestion pilotée, tourne autour de 2%. Linxea propose une gestion pilotée aux alentours de 1,6%. Green-Got est donc plus cher que ses deux alternatives directes. Ce que ça achète : une intégration complète dans la même app que le compte courant, et une cohérence de démarche pour ceux qui ne veulent pas jongler entre plusieurs plateformes.

Le PER individuel

Le PER Green-Got est adossé à Garance, assureur mutualiste avec plus de 5 milliards d’actifs sous gestion. Ticket d’entrée : 500 euros. Frais de gestion annuels : 0,90% (0,53% pour Green-Got, 0,37% pour Garance). 0% de frais d’entrée, de sortie et d’arbitrage. La gestion est à horizon retraite uniquement : l’allocation se sécurise automatiquement au fil des années.

9 fonds et supports, tous orientés transition écologique. Pas de fonds multi-actifs généralistes glissés dans l’allocation pour booster les chiffres.

- AV GG Planet : frais totaux 2,4–2,6% / an, 5 profils de risque, fonds 100% labellisés

- PER : frais de gestion 0,90% / an, ticket d’entrée 500€, gestion à horizon retraite automatique

- Plus cher qu’un courtier spécialisé, mais packagé, accessible et cohérent avec la démarche

Tarifs et abonnements

| Offre | Tarif | Ce qui est inclus |

|---|---|---|

| Essentiel (individuel) | 6,90€ / mois | Carte Mastercard (bois ou PVC recyclé), tirelires illimitées, virements SEPA gratuits, onglet impact, arrondi solidaire |

| Premium (individuel) | 12,90€ / mois (ou 10,90€ / mois en annuel) | Tout l’Essentiel + retraits gratuits illimités en zone euro, assurance vol/achat en ligne, cashback Biocoop 4%, cashback SNCF Connect |

| Compte commun (2 membres) | À partir de 8,90€ / mois | Fonctionnalités Essentiel pour deux, tirelires partagées |

Par rapport à N26 ou Revolut, dont les offres de base sont gratuites, Green-Got est plus cher. Mais la comparaison a ses limites : ces banques se rémunèrent autrement (marges sur change, revente de données, frais cachés) et ne financent aucun projet à impact positif. Quand vous payez 6,90€/mois chez Green-Got, vous savez exactement à quoi servent ces 6,90€. Ce n’est pas négligeable.

L’offre Premium se justifie principalement si vous voyagez régulièrement (retraits gratuits en zone euro), si vous faites vos courses chez Biocoop (4% de cashback instantané), ou si vous prenez souvent le train (cashback SNCF Connect). Sinon, l’Essentiel couvre largement l’usage quotidien.

- Essentiel à 6,90€/mois, Premium à 12,90€ (ou 10,90€ en annuel)

- Compte commun dès 8,90€/mois pour deux

- Pas de frais cachés : chaque euro d’abonnement a une destination connue

Les vraies limites à connaître

Green-Got a des points à améliorer. Autant les dire clairement, parce que c’est ce qui vous permettra de choisir en connaissance de cause.

L’application : un vrai chantier

La mise à jour de début d’année a été mal reçue par une partie des utilisateurs. Les retours sont convergents : accès réduit aux transactions récentes (seulement les 3 dernières visibles par défaut), tirelires moins accessibles qu’avant (plusieurs clics supplémentaires), et une zone de communication commerciale qui prend une place disproportionnée sur l’écran d’accueil. Des bugs de crash sont signalés sur certains appareils. Pas bloquant pour la majorité, mais sur une application bancaire le standard est élevé.

Ce qui irrite le plus : des pop-ups pour l’abonnement Premium ou les produits d’investissement qui apparaissent avant même d’accéder à son solde. Je comprends la mécanique commerciale derrière. Mais sur une app bancaire, l’accès au compte doit rester prioritaire sur tout le reste. C’est un choix de design qui traduit une tension entre les objectifs commerciaux et l’expérience utilisateur.

Le service client

Plusieurs retours récents signalent des difficultés à joindre un interlocuteur humain, notamment pour des virements bloqués. Green-Got reste une startup en croissance : le service client ne suit pas toujours le rythme de l’acquisition client. C’est un risque concret si vous avez besoin d’un support réactif sur un problème sensible.

Les placements : honnêtes, mais pas optimisés

Si votre seul critère est le rendement net de frais, les produits d’investissement Green-Got ne sont pas les meilleurs du marché. Sur 10 000 euros placés en AV, vous payez environ 80 à 100 euros de plus par an qu’avec Linxea en gestion pilotée (~1,6%), et 40 à 60 euros de plus que Goodvest (~2%). Sur 10 ans, ces écarts s’accumulent. Green-Got s’adresse à ceux qui veulent une solution packagée, éthique, sans se construire eux-mêmes une allocation de fonds labellisés sur PEA ou CTO.

Retour d’expérience : QuentinJ’ai testé l’assurance-vie GG Planet pendant quelques mois. La sélection de fonds est cohérente, les labels sont sérieux. Mais j’ai rapidement calculé que sur 10 000 euros, je payais environ 80 à 100 euros de frais de plus par an qu’avec Linxea en gestion pilotée, qui tourne autour de 1,6%. Goodvest, autre AV ESG pilotée, est à environ 2%, donc déjà moins cher. À long terme, ces écarts s’accumulent. J’ai finalement choisi de gérer en direct sur PEA avec des ETF ESG à bas coût, ce qui revient encore moins cher. Mais tout le monde n’a pas envie de faire ça soi-même. Pour ceux-là, Green-Got est une option sérieuse.

- App mobile : bugs à corriger, navigation post-mise à jour moins fluide, publicité intrusive sur l’accueil

- Service client : temps de réponse à améliorer, surtout pour les cas complexes

- AV et PER : pertinents pour une solution ESG clé en main, mais coûteux face aux courtiers spécialisés

Pour qui est fait Green-Got ?

Green-Got est pertinent si vous voulez réduire l’impact de votre argent liquide sans changer vos habitudes bancaires. L’effort demandé est minimal : vous ouvrez un compte, vous utilisez votre carte normalement, et vos transactions participent à des projets concrets. C’est probablement le moyen le plus simple d’avoir un compte courant à impact positif en France actuellement.

Si vous êtes déjà à l’aise avec la gestion autonome de vos placements (PEA, CTO, AV chez un courtier spécialisé), les produits d’investissement Green-Got n’ont pas grand-chose à vous apporter. Les frais sont trop élevés pour quelqu’un capable de construire lui-même une allocation ESG avec des ETF ISR à bas coût.

Pour le compte courant, la logique est différente. Il n’existe pas d’alternative gratuite et équivalente en termes d’impact traçable. Si ça compte pour vous, les 6,90€/mois sont justifiables. Vous ne trouverez pas ça chez Fortuneo, Boursorama ou N26.

| Profil | Green-Got adapté ? | Pourquoi |

|---|---|---|

| Sensible à l’impact, peu de temps pour la gestion financière | Oui, compte + épargne | Solution clé en main, tout dans une app, 100% ESG sans effort |

| Investisseur autonome (PEA, CTO, AV courtier) | Compte courant oui, AV/PER non | Impact du compte réel, mais les placements sont trop chers vs gestion libre |

| Cherche à minimiser ses frais bancaires avant tout | Non | N26, Revolut ou Fortuneo sont moins chers. Green-Got assume son tarif |

| Compte joint à impact positif | Oui | Peu d’alternatives pour un compte joint avec impact traçable en France |

- Idéal pour réduire l’impact de ses liquidités sans effort particulier, compte individuel ou joint

- Moins pertinent pour quelqu’un qui gère déjà ses placements en autonomie avec des ETF ESG

- Les 6,90€/mois ont une raison d’être : ne pas chercher moins cher à fonctionnalités égales

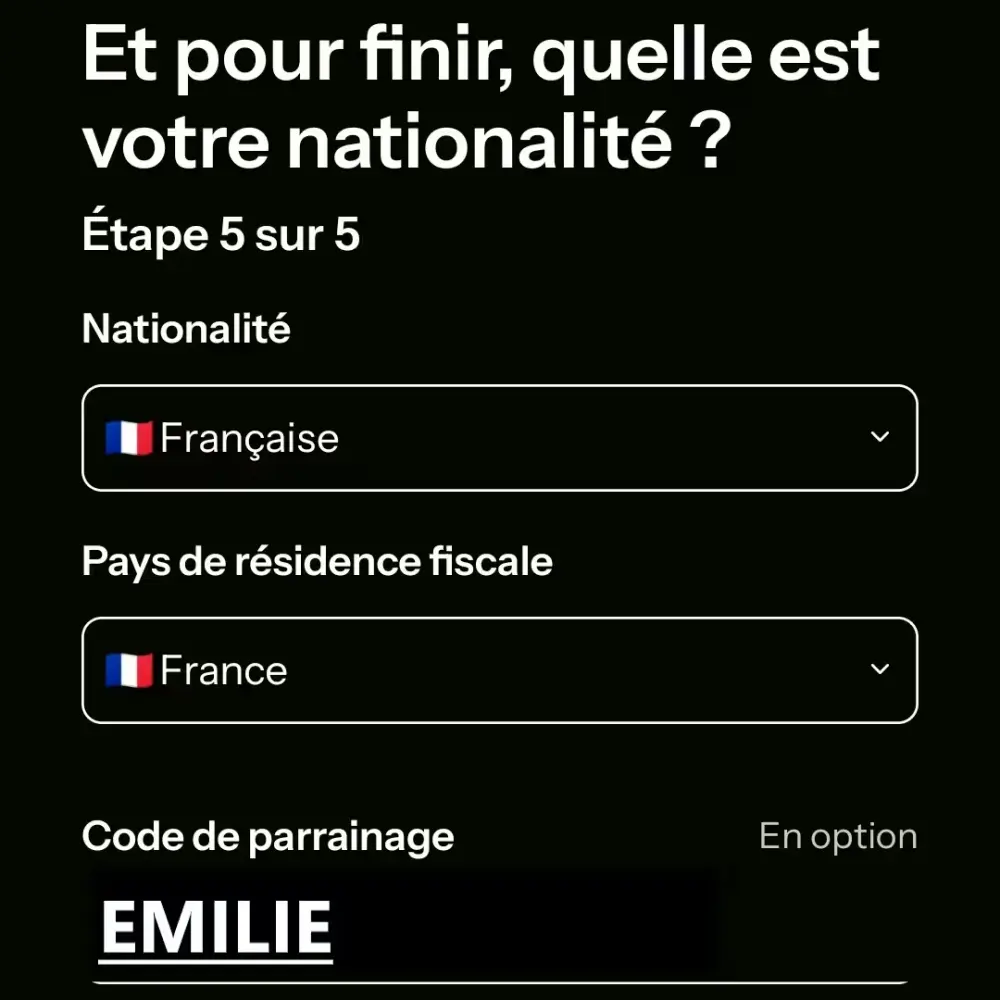

Mon code parrainage Green-Got

Si vous souhaitez ouvrir un compte Green-Got, vous pouvez utiliser mon code parrainage pour bénéficier de 2 mois d’abonnement offerts. Il suffit de le saisir à l’étape 5 du processus d’inscription. Et si vous cherchez à profiter d’un bonus, Green-Got a une promo en cours avec le code parrainage GreenGot.

Mon verdict sur Green-Got

Green-Got tient sa promesse sur la partie bancaire : compte courant à impact positif, projets traçables, transparence réelle. Les produits d’investissement sont honnêtes mais onéreux face aux courtiers spécialisés. L’app a des marges de progression évidentes. La direction est bonne, l’exécution peut encore s’affiner.

Vous voulez ouvrir un compte Green-Got avec 2 mois offerts ?

Voir mon code parrainageQuestions fréquentes sur Green-Got

Green-Got est-il une vraie banque ?

Non, Green-Got n’est pas une banque au sens juridique du terme. C’est un établissement de paiement, agréé par l’ACPR et supervisé par la Banque de France. Les fonds des clients sont conservés en comptes ségrégués auprès d’établissements de crédit partenaires, conformément à la réglementation européenne. Vous n’êtes pas couvert par le Fonds de garantie des dépôts bancaires (FGDR) comme avec une banque classique, mais la ségrégation réglementaire des fonds assure leur protection.

Les projets financés par Green-Got sont-ils vérifiables ?

Oui. Green-Got publie chaque mois les projets financés directement dans l’application, avec des fiches détaillées par projet (localisation, type d’action, résultats attendus). Les clients peuvent également voter pour les prochains projets à soutenir. C’est un niveau de transparence qu’on ne retrouve pas chez les banques traditionnelles ni la majorité des néobanques.

Les frais de l’assurance-vie Green-Got sont-ils compétitifs ?

Les frais totaux de l’AV GG Planet oscillent entre 2,39% et 2,64% par an selon le profil (frais de gestion contrat + frais internes des fonds). C’est inférieur à une AV bancaire classique (souvent autour de 3%), mais au-dessus de Goodvest (~2%) et de Linxea en gestion pilotée (~1,6%). Green-Got est pertinent si vous voulez une solution packagée, 100% ESG, intégrée dans la même app que votre compte courant, sans jongler entre plusieurs plateformes.

Peut-on utiliser Green-Got comme compte bancaire principal ?

Oui, pour les usages du quotidien : dépenses courantes, virements, tirelires d’épargne. En revanche, certaines fonctionnalités classiques sont absentes ou limitées, comme le virement instantané ou l’accès à un conseiller physique. Si vous avez besoin d’un crédit immobilier ou d’une gestion patrimoniale complexe, il faudra compléter avec une banque classique en parallèle.

Quelle différence entre l’offre Essentiel et l’offre Premium ?

L’offre Essentiel à 6,90€/mois couvre les fonctionnalités de base : carte Mastercard, tirelires illimitées, virements SEPA gratuits, onglet impact et arrondi solidaire. L’offre Premium à 12,90€/mois (ou 10,90€ en engagement annuel) ajoute les retraits gratuits et illimités en zone euro, l’assurance vol et achat en ligne, le cashback Biocoop à 4% et le cashback SNCF Connect. Le Premium s’amortit principalement pour ceux qui voyagent, font leurs courses chez Biocoop, ou prennent souvent le train.

Quelles alternatives à Green-Got pour une banque éthique ?

Helios est le concurrent direct le plus connu, avec une offre similaire sur le compte courant. Only One et la Nef sont aussi positionnés sur la finance durable. Pour les investissements ESG à moindres frais, un courtier spécialisé comme Linxea avec des UC ISR ou GreenFin reste une option plus économique. Le bon choix dépend de ce que vous cherchez en priorité : compte courant à impact, épargne éthique packagée, ou les deux.